Banque Royale

Découvrez comment profiter davantage de la retraite

Saisissez toutes les occasions qui vous permettent de conserver une plus grande part de votre argent durement gagné, afin de vivre pleinement cette nouvelle étape de vie.

Comment puis-je avoir plus d’argent dans mes poches ?

Que devrais-je faire avec mon REER/FERR ?

Outils et solutions qui pourraient vous intéresser

Calculatrice de budget de retraite

Comparez vos revenus et vos dépenses pour savoir si vous êtes sur la bonne voie ou si vous risquez d’être à court d’argent.

CalculerAccédez à vos fonds sans les épuiser

Vous avez besoin d’une source de liquidités à la fois fiable et souple ? Apprenez-en plus au sujet des Solutions de versement géré RBC.

En savoir plusPrincipales questions et réponses sur la retraite

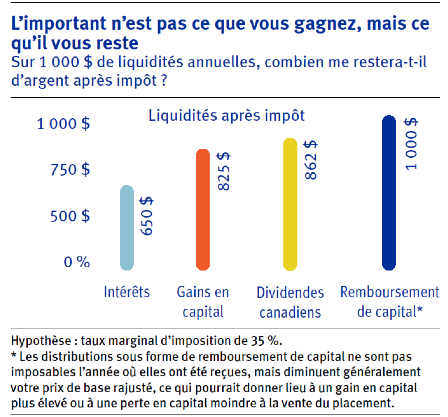

Les impôts sont un élément important de la planification du revenu de retraite. Il en est ainsi parce que votre revenu proviendra davantage de votre épargne personnelle et des distributions tirées de vos placements qui sont imposés à différents taux. Ce fait pourrait avoir une grande incidence sur l’argent que vous pourrez dépenser à la retraite après paiement des impôts.

Le tableau ci-dessous indique le revenu après impôts provenant de divers types de sources.

Avec une planification judicieuse, vous parviendrez peut-être à reporter l’impôt exigible sur le revenu provenant de votre épargne personnelle. Renseignez-vous auprès d’un planificateur financier RBC pour créer un plan de revenu de retraite qui vous offrira le revenu dont vous avez besoin, de la façon la plus fiscalement avantageuse possible.

Pour de nombreux Canadiens à la retraite, la santé (et les coûts liés aux soins de santé) peut devenir très préoccupante à un certain moment. Il se peut que plusieurs dépenses ne soient pas prises en charge par le régime d’assurance maladie provincial et que vous deviez ainsi payer d’autres frais imprévus. Pour vous préparer à assumer d’éventuels frais de santé futurs, il est recommandé qu’une partie de vos placements soit liquide et facilement convertible en revenu au moment où vous pourriez avoir besoin de fonds supplémentaires. Vous pouvez aussi établir un compte d’épargne d’urgence qui vous permettra d’accéder facilement à vos fonds.

L’établissement d’un mandat en cas d’inaptitude s’il vous arrivait d’être frappé d’une incapacité physique ou mentale est aussi très important et vous permet de protéger vos intérêts en désignant une personne qui s’occupera de vos affaires en cas d’incapacité (la procuration ou le mandat au Québec).

De plus, vous serez mieux préparé si vous évaluez votre mode vie, par exemple en vous demandant si vous devriez opter pour un logement plus petit.

La retraite est une période de changements. Le recours aux services d’un planificateur financier RBC peut vous aider à vivre la meilleure retraite qui soit, tout en vous préparant aux éventuels changements de votre état de santé.

Pour plus de renseignements sur le sujet, consultez l’article Planification en prévision des changements d’état de santé à la retraite.

Pas du tout ! On croit à tort qu’il n’y a que les riches qui ont besoin d’une planification successorale. L’absence d’une planification successorale peut entraîner des coûts indus pour votre succession et un fardeau additionnel pour les membres de la famille à votre décès. Tout le monde peut bénéficier d’un plan successoral. Que vous soyez jeune ou vieux, fortuné ou issu de la classe moyenne, un plan successoral peut réduire l’impôt et les charges de votre succession, simplifier et accélérer le transfert des avoirs à vos bénéficiaires et protéger ces derniers.

Pour plus d’information, consultez l’article En quoi consiste la planification successorale et pourquoi est-ce important ?

Pour vivre une partie de l’année aux États-Unis, il ne suffit pas de remplir une valise de vêtements d’été et de monter à bord d’un avion. Plusieurs éléments importants sont à prendre en compte avant de devenir un retraité-voyageur. Outre décider quoi emporter, on doit notamment se renseigner sur la durée maximum du séjour avant de devenir assujetti à l’impôt américain et de perdre sa protection d’assurance maladie provinciale.

Pour en savoir plus, voir Vous rêvez d’une retraite au soleil ?

Amorçons la conversation

Legal Disclaimer

Les services de planification financière et les conseils en placement sont offerts par Fonds d’investissement Royal Inc. (« FIRI »). FIRI, RBC Gestion mondiale d’actifs Inc., Banque Royale du Canada, Société Trust Royal du Canada et Compagnie Trust Royal sont des entités juridiques distinctes et affiliées. FIRI est inscrit au Québec en tant que cabinet de services financiers.

Le contenu de cette publication est fourni à titre d’information seulement ; il ne vise pas à vous donner des conseils financiers, de placement, fiscaux, juridiques, comptables ou autres et ne devrait pas être considéré comme tel. Les tableaux, illustrations, exemples et tout autre contenu de démonstration sont à caractère général et sont fournis à titre indicatif uniquement. Les études de cas présentées utilisent des situations et des personnes fictives. Nous avons fait tout notre possible pour assurer l’exactitude et l’exhaustivité de l’information au moment de sa publication. Le lecteur devrait consulter ses conseillers professionnels avant d’adopter une stratégie. Ces derniers tiendront compte de sa situation et de l’information la plus récente en vue de prendre les mesures nécessaires. Les taux d’intérêt, les conditions du marché, les règles fiscales et juridiques, et divers autres facteurs touchant les placements sont susceptibles de changer.

Le contenu de cette publication est fourni à titre d’information seulement ; il ne vise pas à vous donner des conseils financiers, de placement, fiscaux, juridiques, comptables ou autres et ne devrait pas être considéré comme tel. Les tableaux, illustrations, exemples et tout autre contenu de démonstration sont à caractère général et sont fournis à titre indicatif uniquement. Les études de cas présentées utilisent des situations et des personnes fictives. Nous avons fait tout notre possible pour assurer l’exactitude et l’exhaustivité de l’information au moment de sa publication. Le lecteur devrait consulter ses conseillers professionnels avant d’adopter une stratégie. Ces derniers tiendront compte de sa situation et de l’information la plus récente en vue de prendre les mesures nécessaires. Les taux d’intérêt, les conditions du marché, les règles fiscales et juridiques, et divers autres facteurs touchant les placements sont susceptibles de changer.