Banque Royale

Épargne et planification

Épargne et planification

Le régime enregistré d’épargne-retraite (REER) est une solution prisée par la majorité des Canadiens lorsqu’il est question d’épargne aux fins de la retraite. Un compte d’épargne libre d’impôt (CELI) peut également servir d’outil d’épargne-retraite, mais il offre en outre la souplesse requise pour atteindre des objectifs à court terme.

Voici comment le REER et le CELI se comparent :

- Dans un REER, l’impôt à payer sur votre épargne est différé, tandis que la croissance de votre épargne détenue dans un CELI est exempte d’impôt.

- Les cotisations à un REER sont déductibles d’impôt, ce qui vous aide à payer moins d’impôt durant les années où votre revenu est élevé. Les cotisations à un CELI ne sont pas déductibles aux fins de l’impôt.

- Vous devez avoir un revenu pour pouvoir cotiser à un REER. Dans le cas d’un CELI, vous pouvez y cotiser même si vous ne travaillez pas et que vous ne gagnez pas de revenu.

- Vous ne pouvez pas cotiser à votre REER après 71 ans, tandis que vous pouvez cotiser à un CELI à vie.

- Les retraits d’un CELI ne sont jamais imposables. Les sommes retirées d’un REER sont imposables l’année du retrait.

Pour comparer d’autres caractéristiques et avantages de ces régimes, voir CELI, REER et Épargne @ intérêt élevé.

En évitant les placements effectués sous le coup de l’émotion, en respectant des principes éprouvés et en ajustant votre plan pour les bonnes raisons, vous pourrez atteindre vos objectifs plus facilement.

- Sous l’influence des manchettes négatives et de l’instabilité du marché, il peut être tentant de modifier un plan de placement bien conçu. La liquidation de votre portefeuille pourrait vous rassurer, mais une telle décision pourrait vous faire perdre des occasions et vous empêcher de réaliser vos objectifs de placement à long terme.

- Gardez le cap en suivant les cinq principes d’un placement réussi :

- Investissez tôt

- Investissez de façon périodique

- Investissez suffisamment

- Diversifiez vos placements

- Ayez un plan

- Ajustez votre plan au besoin.

Votre plan de placement devrait être dynamique, et non statique. Voici trois « leviers » que vous pouvez ajuster au fil des ans en fonction de l’évolution de vos besoins.

- - Premier levier : le montant investi

Vous craignez de ne pas amasser assez d’argent pour atteindre vos objectifs ? Envisagez de modifier le montant de vos cotisations périodiques. Même une faible augmentation peut avoir un effet important à long terme. - - Deuxième levier : l’horizon de placement

Vous pouvez éloigner ou rapprocher votre horizon de placement selon vos besoins. Si vous souhaitez avoir plus de temps pour constituer votre patrimoine, vous pouvez par exemple reporter votre départ à la retraite ou recommencer à travailler. - Troisième levier : le degré de risque de votre portefeuille

Ce levier doit être déplacé avec prudence, car votre profil de risque est au cœur de votre plan de placement. La meilleure mesure à prendre à cet égard consiste à passer régulièrement votre portefeuille en revue avec votre planificateur financier RBC.

- - Premier levier : le montant investi

C’est l’occasion d’atteindre votre objectif de retraite plus rapidement ! Grâce à un régime de cotisations préautorisées périodiques, vous pouvez épargner automatiquement sans même y penser.

- Il n’en faut pas beaucoup pour commencer (vous pouvez cotiser aussi peu que 25 $ par semaine)

- Établissez-en un pour votre régime enregistré d’épargne-retraite (REER), votre compte d’épargne libre d’impôt (CELI) ou tout autre compte d’épargne enregistré.

- Versez des cotisations hebdomadaires, aux deux semaines, mensuelles ; c’est vous qui choisissez.

- Les cotisations sont automatiquement prélevées dans votre compte de chèques ou d’épargne RBC.

- Investissez dans des fonds communs de placement, des CPG ou des dépôts d’épargne.

Essayez la calculatrice REER dès maintenant pour voir comment vous pouvez accumuler de l’épargne-retraite en investissant périodiquement dans un REER.

Êtes-vous prêt à investir ? Passez à l’action maintenant !

Votre retraite sera aussi unique que vous. Les voyages, les sports, les activités... Personne ne combinera ces éléments de la même façon que vous. Votre plan de retraite devrait être tout aussi personnalisé.

Après tout, les régimes de prestations de retraite, les considérations fiscales et les priorités varient d’une personne à une autre. Voilà pourquoi vous devez miser sur une approche personnalisée qui vous permet d’obtenir un revenu régulier lorsque vous cessez de toucher un salaire.

Le recours aux services d’un planificateur financier RBC constitue un moyen très simple pour commencer à élaborer votre plan de retraite. De plus, vous pouvez utiliser les documents suivants pour bien préparer vos discussions :

Sachez avant tout que vous n’êtes pas seul. Bien des gens au seuil de la retraite ne se sentent pas prêts ou ne savent pas le revenu qu’il leur faudra pour vivre confortablement pendant leur retraite. Même si vous épargnez depuis des années, vous vous demandez naturellement si vous aurez suffisamment d’argent pour profiter de la retraite dont vous rêvez.

MonConseiller RBC est une excellente ressource qui peut vous être utile. C’est un service en ligne sécurisé, unique en son genre qui combine des outils de planification interactifs et des conseils en direct pour vous aider à vous préparer pour la retraite. Il est réservé aux clients de RBC, facile à utiliser et offert gratuitement !

Renseignez-vous sur MonConseiller.

C’est un service en ligne sécurisé, unique en son genre qui combine des outils de planification interactifs et des conseils en direct pour vous aider à vous préparer pour la retraite. Il est réservé aux clients de RBC, facile à utiliser et offert gratuitement !

- Déterminez ce que vous avez avec plus de certitude. MonConseiller vous indique si vous êtes sur la bonne voie grâce à des illustrations et à des prévisions efficaces de vos objectifs, de votre valeur nette et de vos liquidités.

- Liez vos comptes externes pour avoir une vue d’ensemble. Vous détenez de l’épargne et des placements ailleurs qu’à RBC ? MonConseiller vous permet de les lier rapidement pour une vue à jour de votre épargne.

- Obtenez des conseils personnalisés.Par vidéoconsultation, par téléphone ou en personne, communiquez avec un conseiller pour passer votre plan de retraite en revue, discuter stratégie ou poser une question.

- Apportez des changements en tout temps à votre épargne-retraite. Voulez-vous voir une recommandation de votre conseiller ou changer votre plan ? Il vous suffit d’ouvrir une session dans votre tableau de bord MonConseiller.

- Gardez le cap sur vos objectifs grâce aux alertes par courriel. Des alertes vous informent si vous devez rajuster le montant que vous mettez de côté pour atteindre votre objectif de retraite.

- Commencez en suivant quelques étapes très simples. En quelques minutes, vous aurez une idée de votre situation, vous obtiendrez des recommandations pour faire fructifier votre épargne et vous pourrez fixer une rencontre individuelle avec un conseiller.

Renseignez-vous sur MonConseiller.

La plupart des publications de retraite présument généralement que leur lecteur est en couple ou qu’il prévoit de se marier un jour. Si vous êtes une femme célibataire qui planifie en prévision de la retraite, il vous sera peut-être difficile d’obtenir les conseils qu’il vous faut. Voici un aperçu des défis que vous pourriez rencontrer et la façon de les surmonter :

- Épargnez assez d’argent en vue de la retraite : puisque vous n’avez pas l’avantage économique du revenu d’une deuxième personne pour vous aider à financer votre épargne-retraite, c’est encore plus important que vous économisiez chaque dollar que vous pouvez et tiriez avantage des programmes et stratégies fiscalement avantageux offerts. Un planificateur financier RBC est une grande ressource qui peut vous aider à tirer le maximum de votre épargne et de vos investissements.

- Planifiez pour le long terme : Selon Statistique Canada, en 2017, l’espérance de vie des Canadiens devrait être de 79 ans pour les hommes et de 83 ans pour les femmes. L’espérance de vie des femmes étant plus longue que celle des hommes, vous voudrez peut-être planifier pour des années additionnelles à la retraite et prendre des mesures dès maintenant pour vous assurer de faire durer votre revenu de retraite le plus longtemps possible. Un planificateur financier RBC peut vous aider à mettre sur pied un plan financier complet qui tient compte de la longévité et d’autres principaux risques à la retraite.

Planifiez pour vos futurs soins de santé : : comme célibataire, il importe de planifier dès maintenant pour vos futurs besoins de soins de santé à la retraite, notamment les soins de longue durée. Une assurance contre les maladies graves ou une assurance invalidité (si vous travaillez toujours) vous protègera financièrement si vous deviez tomber gravement malade ou si vous subissiez une grave blessure. Une assurance soins de longue durée peut aussi vous protéger au cas où vous auriez besoin de soins à domicile ou de déménager dans une maison de retraite ou dans une maison de soins infirmiers. Un conseiller de RBC Assurances peut vous aider à répondre à vos questions en matière d’assurance. Consultez Planification en prévision des changements d’état de santé à la retraite.

Vos options de logement à la retraite : Voulez-vous vivre chez vous ou devenir un retraité-voyageur à la retraite ? Assurez-vous que votre épargne-retraite vous permettra de conserver votre train de vie. Envisagerez-vous une cohabitation ou de vivre en résidence partagée si vous vous inquiétez de ne pas avoir suffisamment d’argent ? Un planificateur financier RBC peut vous aider à estimer le budget dont vous aurez besoin en fonction du mode de vie que vous souhaitez et suggérer des ajustements à votre plan de retraite, s’il y a lieu.

Un compte d’épargne libre d’impôt (CELI) est une excellente option qui vous permet d’investir à l’abri de l’impôt lorsque vous ne pouvez plus épargner dans un régime enregistré d’épargne-retraite (REER).

- You don't need to earn any income to contribute and you don't have to stop adding to it at a certain age.

- Contrairement aux retraits de FERR, les sommes retirées de CELI ne sont pas assujetties à l’impôt. Si vous avez des comptes non enregistrés, il se peut que vous puissiez transférer une partie de ces fonds dans un CELI et ainsi réduire votre revenu imposable (cela pourrait cependant avoir des conséquences fiscales – pour plus d’information, adressez-vous à un conseiller fiscal compétent).

- Les gains que vous réalisez dans votre CELI et les sommes que vous en retirez n’ont pas d’incidence sur votre admissibilité aux prestations gouvernementales, notamment la Sécurité de la vieillesse et le supplément de revenu garanti, ou aux crédits d’impôt comme le montant accordé en raison de l’âge.

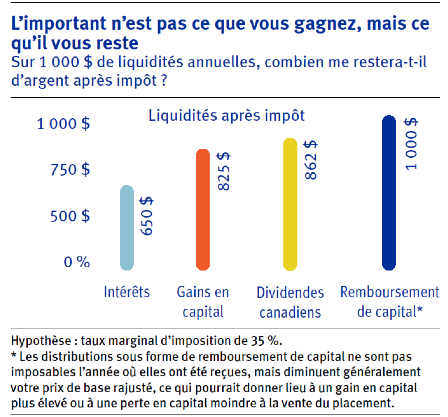

Les impôts sont un élément important de la planification du revenu de retraite. Il en est ainsi parce que votre revenu proviendra davantage de votre épargne personnelle et des distributions tirées de vos placements qui sont imposés à différents taux. Ce fait pourrait avoir une grande incidence sur l’argent que vous pourrez dépenser à la retraite après paiement des impôts.

Le tableau ci-dessous indique le revenu après impôts provenant de divers types de sources.

Avec une planification judicieuse, vous parviendrez peut-être à reporter l’impôt exigible sur le revenu provenant de votre épargne personnelle. Renseignez-vous auprès d’un planificateur financier RBC pour créer un plan de revenu de retraite qui vous offrira le revenu dont vous avez besoin, de la façon la plus fiscalement avantageuse possible.

Revenu de retraite

Lorsque vous prenez votre retraite, votre revenu peut provenir d’au moins quatre sources différentes :

- Les prestations gouvernementales, notamment la Sécurité de la vieillesse (SV) et le Régime de pensions du Canada ou le Régime des rentes du Québec (RPC/RRQ)

- Les régimes enregistrés d’épargne-retraite (REER) et les fonds enregistrés de revenu de retraite (FERR)

- Le(s) régime(s) de pension d’entreprise

- L’épargne personnelle et les placements que vous pourriez détenir

Pour obtenir des conseils vous permettant de tirer le maximum de votre revenu de retraite, consultez les ressources suivantes :

Choisir le bon moment pour convertir votre FERR est très important, car cela a une incidence sur la somme d’impôt à payer et sur vos prestations gouvernementales.

Vous devez convertir votre REER en FERR ou en rente (ou l’encaisser, mais cela n’est généralement pas recommandé) avant le 31 décembre de l’année de votre 71e anniversaire. Vous pouvez aussi faire la conversion avant si vous avez besoin d’un revenu.

Comme les versements d’un FERR comptent comme un revenu imposable l’année où vous les touchez, ils sont ajoutés à vos « autres revenus » aux fins de l’impôt. Après la conversion en FERR, vous devez retirer un montant minimum chaque année, et celui-ci sera assujetti à l’impôt. Vos retraits peuvent aussi réduire certaines prestations gouvernementales, notamment la Sécurité de la vieillesse (SV).

Pour obtenir de l’aide afin de déterminer quel serait le moment idéal pour convertir votre REER, parlez à un planificateur financier RBC. Il ou elle sera en mesure de vous aider à comprendre les options qui s’offrent à vous, et pourra vous recommander des stratégies pour tirer le maximum de votre revenu.

Vous devez convertir votre régime enregistré d’épargne-retraite (REER) en une option de revenu comme un fonds enregistré de revenu de retraite (FERR) ou en rente au plus tard le 31 décembre de l’année de votre 71e anniversaire.

Voici certaines des différences clés à connaître :

| FERR |

Un FERR est une prolongation du REER ; il sert à retirer un revenu pendant la retraite.

|

| Rentes |

Une rente est un contrat financier que vous passez avec une compagnie d’assurances. Vous déposez une somme forfaitaire auprès d’un assureur qui, en contrepartie, vous verse des montants garantis préétablis. En souscrivant une rente, vous transférez les risques de placement à l’assureur qui est spécialisé dans ce domaine.

|

Avez-vous besoin d’aide pour prendre la bonne décision pour votre FERR ? Parlez à planificateur financier RBC.

D’ordinaire, vous commencez à toucher vos prestations du Régime de pensions du Canada (RPC) ou du Régime des rentes du Québec (RRQ) à l’âge de 65 ans, mais vous avez l’option de les recevoir plus tôt ou plus tard (jusqu’à l’âge de 70 ans), selon votre mode de vie et vos besoins de revenu à la retraite. Consultez cet article pour connaître certaines des principales considérations sur la coordination de vos versements : Comment savoir quand toucher les prestations du RPC/RRQ ?

Le montant des prestations de la Sécurité de la vieillesse (SV) dépend de la durée de votre résidence au Canada depuis l’âge de 18 ans. La SV peut être récupérée en partie ou en totalité si vos revenus dépassent un certain seuil. Si vous êtes toujours employé ou si, à cette étape de votre vie, vous prévoyez obtenir des revenus importants d’autres sources, il peut s’avérer judicieux d’attendre pour demander les prestations de la SV.

Parlez dès aujourd’hui à un planificateur financier RBC pour savoir comment tirer le maximum de toutes vos sources de revenu de retraite.

Les retraits du compte d’épargne libre d’impôt (CELI) ne sont pas comptabilisés dans le revenu aux fins de l’impôt et n’auront donc pas d’incidence sur votre admissibilité aux prestations et aux crédits du gouvernement fédéral qui sont déterminés par le revenu, comme la Sécurité de la vieillesse (SV).

Les retraits du fonds enregistré de revenu de retraite (FERR) sont considérés comme un revenu imposable l’année de leur retrait et peuvent donc avoir une incidence sur votre admissibilité aux prestations du gouvernement fédéral qui sont déterminées par le revenu. Pour éviter la réduction (aussi appelée la récupération) de vos prestations, il est important de bien planifier les dates et le montant de vos retraits.

Un planificateur financier RBC est une excellence ressource pour vous aider à planifier votre revenu et vos retraits à la retraite.

Tirez le maximum de votre régime de pension d’employeur en comprenant bien son fonctionnement et ses avantages. Voici certaines questions que vous voudrez peut-être poser à l’administration de votre régime ou au service des ressources humaines :

- Ai-je un régime de retraite à prestations déterminées (PD) ou à cotisations déterminées (CD) ?

- En fonction du moment où je veux prendre ma retraite, quel sera le montant de revenu de retraite auquel je peux m’attendre ?

- Puis-je acheter davantage de droits à pension maintenant pour accroître mon revenu de retraite ?

- Mon revenu sera-t-il indexé ?

- Qu’adviendra-t-il de mon revenu de retraite après mon décès ?

- Le régime prévoit-il des prestations de survivant ? Ces prestations seront-elles réduites d’une façon ou d’une autre ?

- Mon revenu de retraite aura-t-il des répercussions sur mes prestations d’État ?

Pour plus d’information sur les régimes de retraite, consultez l’article :

D’où mon revenu de retraite proviendra-t-il ?Quelles sont mes options en matière de régime de retraite lorsque je cesse de travailler ?

Santé et mode de vie

La signification de la retraite varie selon les personnes, et possiblement pour vous et votre conjoint. N’attendez pas que la retraite soit imminente ; discutez dès aujourd’hui avec votre conjoint pour connaître ses attentes à l’égard de la retraite.

Commencez du bon pied en utilisant notre outil interactif Votre avenir à définir®.

Votre avenir à définir est une démarche exploratoire que vous pouvez faire en ligne et avec un planificateur financier RBC. En vous posant les bonnes questions, nous vous aiderons à déterminer ce qui aura le plus d’importance pour vous et votre conjoint à la retraite. Faites-en l’essai aujourd’hui !

Pour de nombreux Canadiens à la retraite, la santé (et les coûts liés aux soins de santé) peut devenir très préoccupante à un certain moment. Il se peut que plusieurs dépenses ne soient pas prises en charge par le régime d’assurance maladie provincial et que vous deviez ainsi payer d’autres frais imprévus. Pour vous préparer à assumer d’éventuels frais de santé futurs, il est recommandé qu’une partie de vos placements soit liquide et facilement convertible en revenu au moment où vous pourriez avoir besoin de fonds supplémentaires. Vous pouvez aussi établir un compte d’épargne d’urgence qui vous permettra d’accéder facilement à vos fonds.

L’établissement d’un mandat en cas d’inaptitude s’il vous arrivait d’être frappé d’une incapacité physique ou mentale est aussi très important et vous permet de protéger vos intérêts en désignant une personne qui s’occupera de vos affaires en cas d’incapacité (la procuration ou le mandat au Québec).

De plus, vous serez mieux préparé si vous évaluez votre mode vie, par exemple en vous demandant si vous devriez opter pour un logement plus petit.

La retraite est une période de changements. Le recours aux services d’un planificateur financier RBC peut vous aider à vivre la meilleure retraite qui soit, tout en vous préparant aux éventuels changements de votre état de santé.

Pour plus de renseignements sur le sujet, consultez l’article Planification en prévision des changements d’état de santé à la retraite.

La décision de prendre un logement de taille adéquate ou de vendre votre maison n’est pas toujours facile à prendre. Avant de prendre une telle décision, assurez-vous d’avoir de bonnes raisons, d’avoir bien réfléchi à l’incidence de cette décision sur votre style de vie et sur vos objectifs de retraite, et d’avoir pris en compte tous les frais liés à la vente et au déménagement.

Pour plus de précisions sur cette importante question, voyez notre Étude de cas sur l’acquisition d’un logement plus petit et les éléments à prendre en considération avant de vendre votre maison.

Pour vivre une partie de l’année aux États-Unis, il ne suffit pas de remplir une valise de vêtements d’été et de monter à bord d’un avion. Plusieurs éléments importants sont à prendre en compte avant de devenir un retraité-voyageur. Outre décider quoi emporter, on doit notamment se renseigner sur la durée maximum du séjour avant de devenir assujetti à l’impôt américain et de perdre sa protection d’assurance maladie provinciale.

Pour en savoir plus, voir Vous rêvez d’une retraite au soleil ?

L’amélioration des habitudes de vie et des soins de santé a porté l’espérance de vie à des sommets sans précédent. Aujourd’hui, un retraité de 65 ans en bonne santé a de fortes chances de vivre jusqu’à 81 ans. Pour le couple où les deux conjoints sont en forme et âgés de 65 ans, il y a de fortes chances qu’au moins l’un d’eux dépasse le seuil des 90 ans.

Il est bien sûr impossible de déterminer avec exactitude la durée de vie d’un retraité, mais il est assurément judicieux de planifier en vue d’une retraite de longue durée. Dans la plupart des cas, pour vous préparer à un grand nombre de possibilités, vous devriez planifier en fonction d’un horizon de 30 ans ou plus.

Pour vous assurer que votre revenu durera aussi longtemps que vous en aurez besoin, communiquez avec un planificateur financier RBC dès aujourd’hui.

Planification successorale

Pas du tout ! On croit à tort qu’il n’y a que les riches qui ont besoin d’une planification successorale. L’absence d’une planification successorale peut entraîner des coûts indus pour votre succession et un fardeau additionnel pour les membres de la famille à votre décès. Tout le monde peut bénéficier d’un plan successoral. Que vous soyez jeune ou vieux, fortuné ou issu de la classe moyenne, un plan successoral peut réduire l’impôt et les charges de votre succession, simplifier et accélérer le transfert des avoirs à vos bénéficiaires et protéger ces derniers.

Pour plus d’information, consultez l’article En quoi consiste la planification successorale et pourquoi est-ce important ?

Comme bon nombre de gens, vous croyez peut-être que, si vous étiez frappé d’incapacité mentale ou physique, votre conjoint ou votre partenaire pourrait simplement agir en votre nom. Mais il n’en est pas ainsi. Sans ordonnance de la cour ni procuration permanente, les membres de votre famille ne pourront pas gérer vos finances.

Une procuration permanente (ou mandat homologué au Québec) donne à une personne de confiance le pouvoir de prendre des décisions en votre nom.

Vous pouvez établir une procuration pour que cette personne prenne des décisions relatives à vos finances, et en établir une autre (directives anticipées de fin de vie) donnant à cette personne le pouvoir de prendre des décisions, en votre nom, en matière de soins personnels ou de soins de santé. Vous pouvez également y inclure une liste des interventions d’ordre médical que vous accepteriez. Dans les territoires où le testament biologique ne peut s’appliquer, la procuration est un moyen efficace pour faire connaître vos volontés.

Pour en savoir plus au sujet des procurations et de la planification successorale, voir En quoi consiste la planification successorale et pourquoi est-ce important ?

Un liquidateur (au Québec ; exécuteur testamentaire, hors Québec) est un particulier ou une société de fiducie (Services de fiducie et de succession RBC, par exemple) qui administre et distribue vos actifs après votre décès. Vous pouvez demander à n’importe qui de confiance (un ami ou un membre de votre famille, par exemple) d’être votre liquidateur. Toutefois, vous devez savoir que la personne choisie n’est pas obligée de l’accepter.

Voici certaines choses dont vous devez vous souvenir quand vous ferez votre choix :

- Un liquidateur assume de nombreuses responsabilités : il doit notamment organiser vos funérailles, déterminer la valeur de vos actifs et de vos passifs, faire homologuer votre testament, au besoin, préparer et déposer vos déclarations de revenus, rembourser vos dettes et ultimement, distribuer vos actifs.

- Même si c’est un honneur d’être nommé exécuteur, bien des personnes trouvent que les responsabilités liées à cette tâche sont lourdes, particulièrement lorsqu’elles sont accablées par la perte d’un être cher. Nombreuses sont aussi celles qui manquent de temps ou n’ont pas les compétences nécessaires pour assumer ces obligations, surtout si elles vivent dans d’autres villes, provinces ou pays.

- Il est généralement recommandé de nommer un liquidateur plus jeune que vous d’une génération ; afin de vous assurer qu’il pourra agir en votre nom.

- Songez à nommer un liquidateur suppléant au cas où le premier liquidateur serait incapable d’agir à ce titre ou ne voudrait pas le faire.

- Vous pouvez désigner plus d’une personne pour agir comme liquidateur. Les liquidateurs doivent en général agir conjointement.

- Tenez compte du lieu de résidence de votre liquidateur. S’il réside dans une autre province ou dans un autre territoire, cela pourrait avoir des répercussions fiscales négatives et l’administration de votre succession pourrait être difficile.

Pour plus d’information sur la planification successorale et sur les liquidateurs, consultez l’article En quoi consiste la planification successorale et pourquoi est-ce important ?

Legal Disclaimer Paragraph 1

Les services de planification financière et les conseils en placement sont offerts par Fonds d’investissement Royal Inc. (« FIRI »). FIRI, RBC Gestion mondiale d’actifs Inc., Banque Royale du Canada, Société Trust Royal du Canada et Compagnie Trust Royal sont des entités juridiques distinctes et affiliées. FIRI est inscrit au Québec en tant que cabinet de services financiers.

Legal Disclaimer Paragraph 2

Le contenu de cette publication est fourni à titre d’information seulement ; il ne vise pas à vous donner des conseils financiers, de placement, fiscaux, juridiques, comptables ou autres et ne devrait pas être considéré comme tel. Les tableaux, illustrations, exemples et tout autre contenu de démonstration sont à caractère général et sont fournis à titre indicatif uniquement. Les études de cas présentées utilisent des situations et des personnes fictives. Nous avons fait tout notre possible pour assurer l’exactitude et l’exhaustivité de l’information au moment de sa publication. Le lecteur devrait consulter ses conseillers professionnels avant d’adopter une stratégie. Ces derniers tiendront compte de sa situation et de l’information la plus récente en vue de prendre les mesures nécessaires. Les taux d’intérêt, les conditions du marché, les règles fiscales et juridiques, et divers autres facteurs touchant les placements sont susceptibles de changer.