Conseils pour épargner en vue des études postsecondaires d’un enfant

En 2032, les étudiants universitaires pourraient devoir payer environ 115 315 $1 pour quatre années d’études. Ce montant est considérable, mais il ne doit pas vous décourager.

Découvrez nos dix meilleurs conseils pour épargner en fonction du moment auquel votre enfant commencera l’école :

Mon enfant commencera l’école dans:

Quel montant souhaitez-vous amasser ?

Si vous vous sentez dépassé à l’idée d’épargner suffisamment pour permettre à votre enfant d’obtenir un diplôme après quatre ans d’études, sachez que vous n’avez pas à payer la note au complet.

- Laissez votre enfant participer dans une certaine mesure à l’effort à l’aide de prêts, étudiants, d’un emploi ou de ses propres économies. Ainsi, il sera possible de couvrir de 25 % à 50 % des coûts.

- Examinez les subventions ou les bourses auxquelles votre enfant est admissible.

- Explorez les programmes d’alternance travail-études ou de stages qui permettent aux étudiants de gagner de l’argent et d’acquérir de l’expérience de travail durant leurs études.

Ouvrez un régime enregistré d’épargne-études (REEE)

Ouvrez un régime enregistré d’épargne-études (REEE) le plus tôt possible, même si vous devez commencer modestement. Voici pourquoi :

- Vous donnerez plus de temps à votre argent pour fructifier – à l’abri de l’impôt. Le fait que votre argent soit à l’abri de l’impôt lui permet de rapporter plus rapidement.

- Le gouvernement versera une cotisation de contrepartie équivalant à 20 % de la première tranche de 2 500 $ que vous cotiserez par année à un REEE (montant maximal de 500 $ par année) par l’entremise de la Subvention canadienne pour l’épargne-études (SCEE). Consultez l’article Subventions et bons au titre du REEE.

Prenez l’habitude de l’épargne.

Automatisez votre épargne et faites fructifier votre argent plus rapidement en configurant des cotisations automatiques périodiques (toutes les semaines, toutes les deux semaines, tous les mois) au REEE de votre enfant.

- Vous devez déterminer le montant et la fréquence de vos cotisations (toutes les semaines, toutes les deux semaines, tous les mois). La décision vous revient.

- Vos cotisations sont automatiquement prélevées dans votre compte bancaire (que vous détenez à RBC ou auprès d’une autre institution financière).

- Vous pouvez modifier le montant et la fréquence de vos cotisations, ou encore cesser ou suspendre vos cotisations en tout temps.

Conseil : Faites coïncider la date de vos cotisations automatiques avec celle de chacune de vos paies.

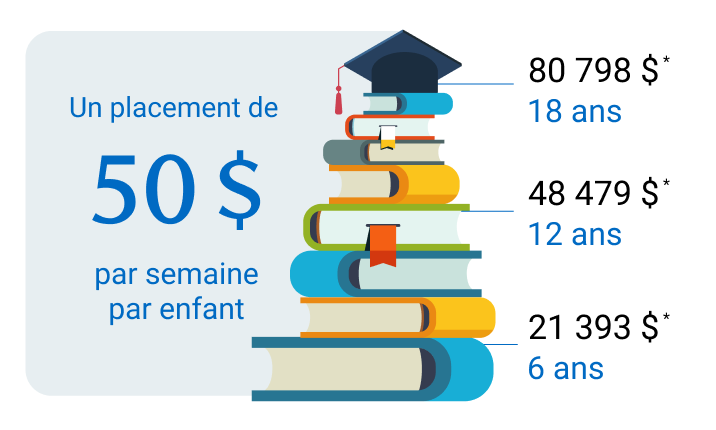

Une cotisation de 50 $ par semaine seulement à un REEE s’accumule rapidement :

Ces calculs ne sont présentés qu’à des fins d’illustration et n’ont pas pour objet de refléter les valeurs futures ni les rendements provenant d’un investissement dans un quelconque fonds commun de placement. Exemple basé sur une moyenne annualisée de 6,26 %, et tenant compte de la Subvention canadienne pour l’épargne-études (SCEE).

Faites de l’épargne un effort collectif.

Au lieu d’acheter d’autres jouets, proposez à votre famille et à vos amis de donner des chèques-cadeaux du REEE RBC lors des anniversaires ou à d’autres occasions spéciales.

Oui, un enfant peut avoir plusieurs REEE. Toutefois, la limite cumulative totale des cotisations pour un bénéficiaire est de 50 000 $. Cette limite s’applique au total des cotisations faites par tous les souscripteurs pour l’ensemble des régimes au nom du bénéficiaire. Ainsi donc, si vous cotisez au REEE de votre enfant et que ses grands-parents cotisent aussi à un autre REEE pour lui, vous devrez coordonner vos cotisations afin qu’elles ne dépassent pas 50 000 $. (Les cotisations excédentaires sont assujetties à une pénalité de 1 % par mois.) Il convient de souligner que vous pouvez verser des cotisations à un REEE pendant une période pouvant atteindre 31 ans et le régime peut rester ouvert jusqu’à concurrence de 35 ans au total.

Un REEE familial vous permet de désigner un ou plusieurs bénéficiaires et de répartir les paiements selon ce qui convient à votre famille.

- Chaque bénéficiaire doit être lié à vous (souscripteur au REEE) par le sang ou l’adoption, et il peut s’agir d’un enfant, d’un petit-enfant, de l’enfant du conjoint, d’un frère ou d’une sœur.

- Il n’est pas obligatoire de répartir les fonds du REEE en parts égales entre les bénéficiaires, ce qui vous offre plus de souplesse pour les retraits.

Commencez – et gardez le cap – avec les outils gratuits.

Si vous êtes un client RBC, vous avez accès à des outils gratuits pour vous aider à commencer votre épargne et à garder le cap :

- TrouvÉpargne NOMI est un moyen rapide de commencer à épargner pour les études d’un enfant. Il s’agit d’un compte d’épargne numérique qui apprend vos habitudes en matière d’opérations, détermine ce que vous pouvez TrouvÉpargne NOMI dans l’application Mobile RBC.

- MonConseiller est un service numérique qui accomplit le gros du travail d’épargne pour les études d’un enfant ou l’atteinte d’autres objectifs.

MonConseiller est un service en ligne qui combine des outils de planification interactifs et des conseils en direct pour vous aider à suivre de près vos objectifs d’épargne. Il est réservé aux clients de RBC, facile à utiliser et offert gratuitement !

- Déterminez ce que vous avez avec plus de certitude. MonConseiller vous indique si vous êtes sur la bonne voie grâce à des illustrations et à des prévisions efficaces de vos objectifs, de votre valeur nette et de vos liquidités.

- Liez vos comptes externes pour avoir une vue d’ensemble. Vous détenez de l’épargne et des placements ailleurs qu’à RBC ? MonConseiller vous permet de les lier rapidement pour une vue à jour de votre épargne.

- Obtenez des conseils personnalisés. Par vidéoconsultation, par téléphone ou en personne, communiquez avec un conseiller pour passer votre régime d’épargne en revue, discuter stratégie ou poser une question.

- Gardez le cap sur vos objectifs grâce aux alertes par courriel. Des alertes vous informent si vous devez rajuster le montant que vous mettez de côté pour atteindre votre objectif.

- Commencez en suivant quelques étapes très simples. En En quelques minutes, vous aurez une idée de votre situation, vous obtiendrez des recommandations pour faire fructifier votre épargne et vous pourrez fixer une rencontre individuelle avec un conseiller.

Inscrivez-vous à RBC Banque en direct et essayez MonConseiller dès aujourd’hui.

FAQ sur l’épargne pour les études d’un enfant

À un moment où les frais de scolarité et autres dépenses s’accentuent de façon dramatique, on s’attend à ce que les dépenses annuelles moyennes des étudiants (frais de scolarité, manuels, hébergement, nourriture et transport) en 2032 atteignent 27 951 $.1. 1

Vous pouvez ouvrir un régime enregistré d’épargne-études (REEE) pour tout « bénéficiaire » : votre enfant, un petit-enfant, une nièce, un neveu ou un ami de la famille. Le bénéficiaire doit être résident canadien et titulaire d’un numéro d’assurance sociale (NAS).

Vous pouvez cotiser tout montant dans un REEE, jusqu’à concurrence d’une limite cumulative de 50 000 $ par bénéficiaire. Les cotisations ne sont pas déductibles aux fins de l’impôt (elles ne réduiront pas votre revenu imposable pour l’année durant laquelle vous les avez versées), mais vos revenus de placement augmentent à l’abri de l’impôt. Le gouvernement canadien et quelques provinces et territoires offrent aussi des subventions, des bons et des incitatifs pour faire fructifier votre épargne encore plus vite.

Dans un REEE, vous pouvez détenir des certificats de placement garantis (CPG), des fonds communs de placement, des fonds négociés en bourse (FNB), des dépôts d’épargne, des actions et des obligations. (Vos choix dépendent de vos placements.)

Une fois l’étudiant inscrit à un programme d’études postsecondaires ou de formation admissible, les revenus de placement, les subventions et les bons accumulés dans le REEE peuvent être versés sous la forme de paiements d’aide aux études (PAE). L’étudiant doit les déclarer en tant que revenus pour l’année durant laquelle les retraits ont été faits. En général, le solde d’impôt à payer dans un tel cas est très faible ou nul, car les étudiants se situent habituellement dans la tranche d’imposition inférieure et peuvent demander des crédits d’impôt. Les cotisations initiales peuvent être retirées du REEE en franchise d’impôt.

Le régime enregistré d’épargne-études (REEE) est un régime à l’abri de l’impôt qui peut vous aider à économiser pour les études postsecondaires d’un enfant. Les cotisations au régime ne sont pas déductibles aux fins de l’impôt (ces montants ne réduiront pas votre revenu imposable pour l’année durant laquelle vous avez fait les cotisations), mais vos revenus de placement du REEE sont libres d’impôt.

Lorsque l’enfant retire des fonds pour financer ses études, l’impôt sur ces retraits est à la charge de l’étudiant, de sorte que l’impôt à payer est très faible ou nul. Pour plus de détails, lisez l’article Règles et plafond de cotisation applicables au REEE.

En plus des avantages fiscaux d’un REEE, le gouvernement offre des subventions, des bons et des incitatifs incitatifs dans le but de faire fructifier encore plus vite l’épargne pour les études d’un enfant.

Oui. Vous pouvez vous servir d’un compte d’épargne libre d’impôt (CELI) pour épargner à diverses fins, comme les études postsecondaires de votre enfant.

Rappelez-vous toutefois que les montants versés dans un CELI ne sont pas admissibles à la Subvention canadienne pour l’épargne-études (SCEE) ou à d’autres incitatifs gouvernementaux. Toutefois, les revenus et les retraits de votre CELI sont libres d’impôt. Vous pouvez faire des retraits et payer les frais de scolarité de votre enfant directement ou lui donner de l’argent.

Vous pouvez aussi épargner pour les études de votre enfant à l’aide d’un d’un compte d’épargne à intérêt élevé. Ce compte vous offre un maximum de contrôle et de souplesse, mais les revenus de placement que vous accumulez sont imposables dans vos mains pour l’année durant laquelle ils ont été faits. Cela signifie que vous pourriez vous priver de l’avantage d’une croissance à l’abri de l’impôt.

Vous voulez de l’aide pour choisir vos placements ? Entrons en contact.

Parlez à un conseiller pour recevoir des conseils de placement personnalisés, établir un plan et plus encore.

Conditions d’utilisation :Conditions d’utilisation :