Conseils pour tirer le maximum de votre épargne-retraite

Découvrez nos meilleurs conseils pour faire fructifier votre épargne-retraite et en tirer le maximum.

Actuellement :

Munissez-vous d’un plan.

Si vous êtes un nouvel épargnant investisseur, la création d’un plan de retraite peut vous déconcerter. Un conseiller peut dissiper vos inquiétudes suscitées par le choix des placements et vous aider à concevoir un plan d’épargne réaliste pour toujours savoir où vous en êtes et combien d’argent vous devez mettre de côté.

Le saviez-vous ? Vous pouvez parler à un conseiller par vidéobavardage, par téléphone ou en personne pour élaborer votre plan, examiner des stratégies ou simplement lui poser une question.

Soyez averti en matière d’impôt

Le régime enregistré d’épargne-retraite (REER) est une solution prisée par la majorité des Canadiens lorsqu’il est question d’épargne aux fins de la retraite. Voici pourquoi :

- Vous pouvez déduire vos cotisations de votre revenu total de l’année durant laquelle vous les avez versées, réduisant ainsi le montant d’impôt sur le revenu à payer (le paiement de l’impôt est reporté jusqu’au retrait des fonds de votre REER).

- Le report de l’impôt à payer sur votre revenu vous permet de cotiser davantage à votre REER, lui permettant ainsi de croître plus rapidement. Au moment de prendre votre retraite et de retirer des fonds, votre tranche d’imposition sera probablement moins élevée qu’actuellement, alors que vous avez un emploi et un revenu.

Vous devez savoir que vous ne pouvez faire un retrait anticipé d’un REER sans payer une importante pénalité fiscale (sauf pour l’achat d’une première maison1 ou des études postsecondaires2). Vous pouvez heureusement ouvrir un compte d’épargne libre d’impôt (CELI) pour épargner en vue de la retraite ou atteindre des objectifs à court terme. Découvrez les différences entre un REER et un CELI.

Faites fructifier votre argent

Dès l’ouverture d’un REER (ou d’un CELI – ou des deux), faites-le rapporter le plus possible pour vous à l’aide de cotisations automatiques périodiques. Épargnez régulièrement (toutes les semaines, tous les mois, etc.) et votre argent pourrait fructifier rapidement avec le temps.

- Vous devez déterminer le montant et la fréquence de vos cotisations (toutes les semaines, toutes les deux semaines, tous les mois). La décision vous revient.

- Vos cotisations sont automatiquement prélevées dans votre compte bancaire (que vous détenez à RBC ou auprès d’une autre institution financière).

- Vous pouvez modifier le montant et la fréquence de vos cotisations, ou encore cesser ou suspendre vos cotisations en tout temps.

Conseils : Faites coïncider la date de vos cotisations automatiques avec celle de chacune de vos paies.

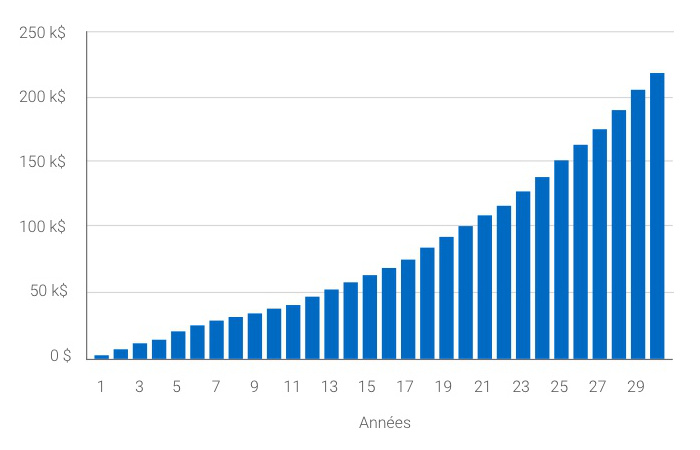

Une cotisation de 50 $ par semaine seulement à un REER s’accumule :

Essayez la calculatrice REER sans tarder pour voir à quel point votre épargne peut fructifier rapidement.

Le graphique montre comment la croissance d’une cotisation hebdomadaire de 50 $ produisant un rendement de 6 % peut donner une somme de plus de 218 000 $ après 30 ans.

Commencez quelque part.

Vous avez l’impression que vous ne pouvez pas faire de grandes économies actuellement ? Commencez avec ce que vous avez. Vous pouvez toujours cotiser davantage chaque fois que vous avez un peu d’argent (comme un remboursement d’impôt).

Client RBC ? Utilisez TrouvÉpargne NOMI dans votre application Mobile RBC pour vous aider à économiser de l’argent que vous ne pensiez pas avoir. Il s’agit d’un compte d’épargne numérique gratuit qui apprend vos habitudes en matière d’opérations, détermine ce que vous pouvez mettre de côté et transfère automatiquement l’argent à l’épargne. Après avoir fait quelques économies, vous pouvez vous en servir pour cotiser à un REER !

Gardez le cap avec MonConseiller

Si vous êtes un client RBC, vous profitez d’un accès exclusif (et gratuit) à MonConseiller, un service numérique qui peut vous aider à commencer la planification de votre retraite et à garder le cap.

MonConseiller est un service en ligne qui combine des outils de planification interactifs et des conseils en direct pour vous aider à vous préparer pour la retraite.

- Déterminez ce que vous avez avec plus de certitude. MonConseiller vous indique si vous êtes sur la bonne voie grâce à des illustrations et à des prévisions efficaces de vos objectifs, de votre valeur nette et de vos liquidités.

- Liez vos comptes externes pour avoir une vue d’ensemble. Vous détenez de l’épargne et des placements ailleurs qu’à RBC ? MonConseiller vous permet de les lier rapidement pour une vue à jour de votre épargne.

- Obtenez des conseils personnalisés. Par vidéobavardage, par téléphone ou en personne, communiquez avec un conseiller pour passer votre plan de retraite en revue, discuter stratégie ou poser une question.

- Apportez des changements en tout temps à votre épargne-retraite. Voulez-vous voir une recommandation de votre conseiller ou changer votre plan ? Il vous suffit d’ouvrir une session dans votre tableau de bord MonConseiller.

- Gardez le cap sur vos objectifs grâce aux alertes par courriel. Des alertes vous informent si vous devez rajuster le montant que vous mettez de côté pour atteindre votre objectif de retraite.

- Commencez en suivant quelques étapes très simples. En quelques minutes, vous aurez une idée de votre situation, vous obtiendrez des recommandations pour faire fructifier votre épargne et vous pourrez fixer une rencontre individuelle avec un conseiller.

Inscrivez-vous à RBC Banque en direct et essayez MonConseiller dès aujourd’hui.

Outils et ressources

Foire aux questions (FAQ) sur la planification de la retraite

La réponse à cette question est propre à chacun. Exemple :

- À combien se chiffrent vos économies (ou vos dettes) ? Quel est le rendement de vos placements ?

- Quel mode de vie souhaitez-vous avoir à la retraite ? Voulez-vous voyager dans le monde ou entreprendre une nouvelle carrière à temps partiel ?

- Aurez-vous remboursé votre hypothèque et vos autres dettes ?

- Quand souhaitez-vous prendre votre retraite et pendant combien de temps encore pouvez-vous épargner ?

La meilleure façon de comprendre combien il vous faut pour atteindre vos propres objectifs est de collaborer avec un conseiller ou un planificateur financier.

Le régime enregistré d’épargne-retraite (REER) est une solution prisée par la majorité des Canadiens lorsqu’il est question d’épargne aux fins de la retraite. Un compte d’épargne libre d’impôt (CELI) peut également servir d’outil d’épargne-retraite, mais il offre en outre la souplesse requise pour atteindre des objectifs à court terme.

Voici comment le REER et le CELI se comparent :

- Dans un REER, l’impôt à payer sur votre épargne est différé, tandis que la croissance de votre épargne détenue dans un CELI est exempte d’impôt.

- Les cotisations à un REER sont déductibles d’impôt, ce qui vous aide à payer moins d’impôt durant les années où votre revenu est élevé. Les cotisations à un CELI ne sont pas déductibles aux fins de l’impôt.

- Votre plafond de contribution à un REER dépend de votre revenu d’emploi. Vous pouvez continuer de cotiser à votre REER aussi longtemps que vous avez des droits de cotisation inutilisés. Dans le cas d’un CELI, vous pouvez y cotiser même si vous ne travaillez pas et que vous ne gagnez pas de revenu.

- Vous ne pouvez pas cotiser à votre REER après 71 ans, tandis que vous pouvez cotiser à un CELI à vie.

- Les retraits d’un CELI ne sont jamais imposables. Les sommes retirées d’un REER sont imposables l’année du retrait.

Pour comparer d’autres caractéristiques et avantages de ces régimes, voir l’article CELI, REER et Épargne @ intérêt élevé.

La plupart des gens pensent que l’âge normal de la retraite est de 65 ans, puisque les Canadiens peuvent commencer à recevoir des prestations de la Sécurité de la vieillesse (SV) et du Régime de pensions du Canada (RPC) ou du Régime des rentes du Québec (RRQ) à cet âge. (Vous pouvez aussi commencer à recevoir des prestations du RPC ou du RRQ plus tôt, mais elles seront réduites.)

En fait, l’âge moyen de la retraite de tous les retraités canadiens était de 64,3 ans en 2019. Ce sont les travailleurs autonomes canadiens qui prennent leur retraite le plus tard, soit à 67,1 ans, et ce sont les travailleurs du secteur public (d’un organisme public, par exemple) qui prennent leur retraite le plus tôt, à 62,6 ans3.

Les personnes qui recourent aux services d’un conseiller accumulent des actifs presque quatre fois supérieurs à celles qui ne traitent pas avec un conseiller4! Un conseiller RBC peut vous aider à faire ce qui suit :

- Déterminer si votre épargne est suffisante pour profiter du mode de vie que vous souhaitez à la retraite.

- Vous donner l’assurance que vos fonds vous rapporteront le plus possible.

- Modifier vos placements au besoin pour garder votre plan de retraite sur la bonne voie.

Vous pouvez parler à un conseiller par vidéobavardage, par téléphone ou en personne pour élaborer votre plan, examiner des stratégies ou simplement lui poser une question.

Vous voulez de l’aide pour choisir vos placements ? Entrons en contact.

Parlez à un conseiller pour recevoir des conseils de placement personnalisés, établir un plan et plus encore.

Conditions d’utilisation :Conditions d’utilisation :