Published 30 mai 2024 • 10 min de lecture

Pour les nouveaux arrivants, l’achat d’une maison au Canada figure souvent en tête de liste des objectifs qu’ils aimeraient atteindre dans leur pays d’adoption. L’accession à la propriété apporte un sentiment de stabilité et permet aux nouveaux arrivants de se constituer un patrimoine, de contribuer à leur collectivité et de développer un sentiment d’appartenance à un nouveau pays.

Cependant, le processus d’achat d’une maison peut s’avérer décourageant, car le marché résidentiel et le système de financement peuvent être très différents de ceux du pays d’origine. Outre les prix élevés de l’immobilier, d’autres obstacles peuvent se présenter, notamment en raison de l’absence d’antécédents de solvabilité, d’un emploi ou de connaissances des démarches à entreprendre qui sont propres au Canada.

La bonne nouvelle, c’est qu’il existe diverses ressources que les nouveaux arrivants peuvent consulter pour faciliter l’achat d’une maison. De l’élaboration d’un plan financier détaillé à la consultation d’un agent immobilier, voici les étapes à suivre pour l’achat de votre première maison en tant que nouvel arrivant au Canada.

Vérifiez si vous êtes admissible à l’achat une maison

Tout d’abord, il est important de savoir si vous pouvez accéder à la propriété au Canada. Pour lutter contre la pénurie de logements dans le pays, le gouvernement canadien a récemment adopté la Loi sur l’interdiction d’achat d’immeubles résidentiels par des non-Canadiens, qui impose des restrictions sur l’achat d’un logement par des non-Canadiens. Toutefois, ces restrictions comportent des exceptions, ainsi qu’un calendrier que d’éventuels acheteurs non canadiens peuvent suivre pour s’assurer qu’ils sont en bonne voie de devenir admissibles.

Pour bien comprendre l’incidence de la Loi sur votre parcours d’achat, vous pouvez consulter un avocat ou un notaire pour confirmer votre admissibilité avant de commencer à chercher une maison. Vous pouvez également consulter les règlements du gouvernement relatifs à l’achat d’une maison par vous-même.

Planifiez vos finances dès le départ

La mise de fonds est souvent la dépense la plus importante liée à l’achat d’une nouvelle maison, d’un appartement ou d’un logement en copropriété. Plus votre mise de fonds est élevée, plus le montant de vos versements hypothécaires est bas. Si vous n’avez pas épargné assez d’argent dans votre pays d’origine, vous pouvez consulter les différents comptes d’épargne et de placement disponibles, qui pourront vous aider à accumuler le montant nécessaire pour la mise de fonds.

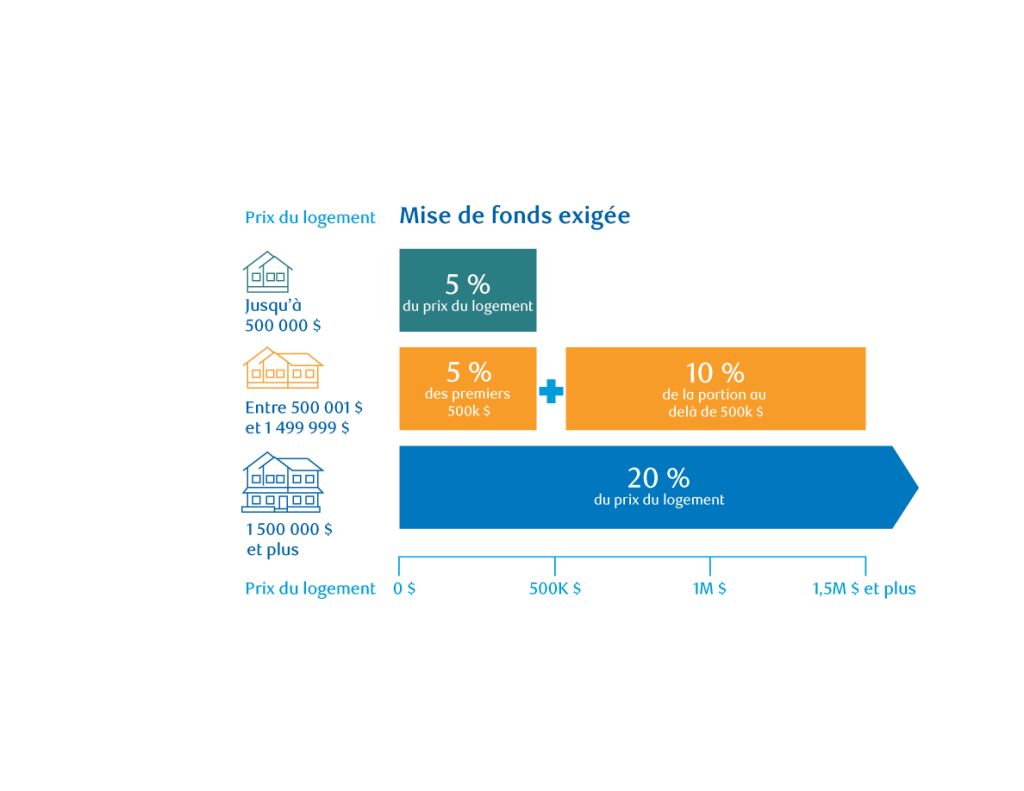

La mise de fonds minimale que vous devez verser pour obtenir un prêt hypothécaire dépend du prix du logement que vous avez l’intention d’acheter. Si son prix est inférieur à 500 000 $, seuls 5% sont requis ; s’il se situe entre 500 000 $ et 1 499 000 $, 5 % des premiers 500 000 $ et 10 % du montant restant sont requis ; enfin, s’il coûte plus de 1 500 000 $, vous devrez verser au moins 20 % de mise de fonds.

Vous pouvez faire des recherches sur les quartiers où vous aimeriez acheter, en vérifiant le prix moyen des maisons pour calculer votre mise de fonds.

Collaborez avec un conseiller financier afin d’établir un plan d’épargne pour votre mise de fonds, en tirant parti des options d’épargne et de placement les plus adaptées à votre situation.

Il est important de noter qu’en plus du prix d’achat de votre maison, vous devez tenir compte des coûts supplémentaires, notamment les droits de cession ou de mutation immobilière, les frais d’inspection de la maison, les frais de courtage (si vous faites appel à un courtier) et les frais de clôture. Vous devrez peut-être aussi prévoir les frais d’entretien et les taxes foncières, alors n’oubliez pas d’intégrer tous ces coûts dans votre plan financier.

Consultez un conseiller en prêts hypothécaires

En général, pour obtenir un prêt hypothécaire au Canada, il faut avoir de bons antécédents de solvabilité, ce qui fait souvent défaut aux nouveaux arrivants qui n’ont pas d’antécédents à cet égard au Canada. Cependant, certaines banques offrent des options hypothécaires spécialement conçues pour les nouveaux arrivants, comme le programme de financement hypothécaire pour nouveaux arrivants de RBC, qui peuvent tenir compte du revenu à l’étranger ou de la situation d’emploi au Canada. Ces programmes peuvent vous rendre admissible à un prêt hypothécaire, même si vous n’avez pas encore d’antécédents de solvabilité au Canada.

Parlez à un conseiller en prêts hypothécaires qui aidera à déterminer le montant que vous pouvez emprunter, les programmes hypothécaires auxquels vous êtes admissible, les taux d’intérêt qui conviennent le mieux à votre situation financière et d’autres renseignements utiles sur l’achat d’une maison, comme la négociation des conditions de prêt.

Avant d’entamer vos recherches, il est généralement conseillé d’obtenir une préapprobation hypothécaire auprès d’une banque. Cela vous permettra non seulement d’avoir une idée précise du budget maximal que vous pouvez consacrer à votre maison, mais c’est aussi souvent une condition nécessaire pour faire appel à des agents immobiliers. Cette préapprobation leur permettra de vous montrer en toute confiance des maisons qui respectent votre budget.

Recherchez la maison de vos rêves

Chercher la maison qui vous plaira peut s’avérer une démarche agréable, mais vous devrez cerner quelques facteurs importants. Si le budget est l’un des principaux facteurs déterminants, vous devez également tenir compte de vos préférences en matière de style de vie, des besoins de votre famille, de l’emplacement et du quartier. Lorsque vous visiterez des maisons qui vous intéressent, sachez faire la différence entre ce qui est indispensable et ce qui est optionnel afin de prendre une décision éclairée.

Si vous le pouvez, il est conseillé de consulter des amis ou des collègues qui ont déjà acheté une maison et qui peuvent vous conseiller sur les éléments à prendre en considération lors des visites. Ils peuvent également vous recommander des agents immobiliers de confiance qui proposent des services adaptés à vos besoins et qui ne vous poussent pas à acheter dès qu’une maison vous plaît.

Faites appel à un professionnel de l’immobilier

L’achat d’une maison pour la première fois dans un nouveau pays peut être une expérience éprouvante. Des experts tels que des courtiers immobiliers et hypothécaires peuvent vous guider tout au long de vos recherches. Le bon agent prendra le temps de vous connaître et de comprendre vos besoins avant de vous faire voir des annonces immobilières. Un agent compétent sera capable de repérer les problèmes éventuels (comme des signes de termites ou une toiture vieillissante) qui pourraient vous échapper. Il peut également vous aider à trouver des éléments permettant de négocier le prix, comme des sous-sols inachevés ou des réparations coûteuses. Si la barrière linguistique est un problème, vous pourriez faire appel à un agent immobilier qui parle couramment votre langue maternelle et qui vous aidera à mieux négocier.

Un agent immobilier peut vous guider dans les nombreuses formalités administratives et vous tenir au courant de la réglementation du marché résidentiel. Son équipe peut inclure des avocats ou des notaires, des inspecteurs d’habitations et d’autres professionnels qui faciliteront également le processus d’achat de votre maison.

Présentez une offre

Une fois que vous avez obtenu un prêt hypothécaire préapprouvé pour la maison de vos rêves, il est temps de faire une offre. Dans le marché immobilier concurrentiel actuel, il est possible que votre offre soit rejetée et que vous soyez amené à négocier de nouvelles conditions. Vous pouvez également vous retrouver dans une guerre de surenchère si d’autres acheteurs s’intéressent au même bien. Dans ce cas, vous devrez peut-être augmenter votre offre pour remporter la mise. Ne perdez pas de vue votre budget et réfléchissez à l’augmentation que vous pouvez vous permettre si vous voulez vraiment acheter une maison en particulier.

Planifiez l’inspection de l’habitation

Si votre offre est acceptée, mais qu’elle est subordonnée à une inspection d’habitation, vous devrez attendre que l’inspecteur l’ait terminée. Si des problèmes structurels majeurs sont découverts dans la maison, vous pourriez renégocier le prix.

Vous devrez également procéder à une évaluation de la maison, qui confirmera que son prix est à la juste valeur du marché, ainsi qu’à un arpentage, qui confirmera les limites de votre propriété et vous aidera à éviter tout litige futur.

Fixez la date de signature

Une fois votre offre acceptée par le vendeur, préparez-vous à finaliser l’opération. Vous devrez effectuer votre dépôt, qui témoigne de votre engagement à l’égard de la transaction. Ensuite, votre avocat ou votre notaire et votre agent immobilier veilleront à ce que vous signiez tous les documents juridiques nécessaires à l’achat de la maison. Vous fixerez également la date de signature, c’est-à-dire le moment où vous signerez tous les documents finaux et où le vendeur vous transférera l’acte de propriété, vous remettant les clés de votre nouvelle demeure.

Prévoyez des frais supplémentaires

Il est important de garder à l’esprit que vous devrez payer des frais de clôture, y compris les honoraires d’un avocat ou d’un notaire, d’un évaluateur, les frais d’inspection, ainsi que les frais de recherche et d’assurance de titre. Vous vous assurez ainsi que votre propriété ne présente aucun problème juridique. Dans certains cas, vous devrez peut-être payer à l’avance les taxes foncières et l’assurance des propriétaires occupants.

Le choix de votre assurance habitation compte beaucoup : prenez le temps de comparer les soumissions de plusieurs compagnies d’assurance. Recherchez une police qui offre une bonne couverture des dommages. Ne négligez pas cette étape obligatoire, car votre prêteur vous demandera une attestation d’assurance avant de finaliser le prêt hypothécaire. Veillez à examiner l’estimation du coût d’emprunt et les documents d’information de clôture pour comprendre tous les coûts liés à votre achat.

Installez-vous au Canada

L’achat d’une première maison au Canada peut être une démarche intimidante, mais il n’a pas à être une source de stress. Commencez par établir votre plan financier et, lorsque vous aurez suffisamment d’argent pour effectuer une mise de fonds, obtenez un prêt hypothécaire préapprouvé et collaborez avec un professionnel de l’immobilier digne de confiance qui vous guidera tout au long du processus. Avec le bon soutien, vous pouvez devenir propriétaire au Canada.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Partager cet article