Published 25 juillet 2023 • 6 min de lecture

Il arrive souvent que l’on ne pense pas à investir dans des titres à revenu fixe.

Dans le monde des placements, les obligations sont généralement éclipsées par des actifs plus risqués, comme les actions. Vous voyez rarement les indices obligataires à la télévision. De plus, les calculs mathématiques sont parfois complexes : Pourquoi le prix des obligations baisse-t-il lorsque le taux obligataire augmente?

Les titres à revenu fixe, comme les obligations, semblent peut-être ennuyeux. Mais il ne faut pas sous-estimer leur pouvoir. Alors que les craintes de récession persistent et que les rendements des obligations semblent à nouveau attrayants, la diversification des actifs qu’ils offrent aux investisseurs a suscité un regain d’intérêt.

Si vous cherchez à ajouter des titres à revenu fixe à votre portefeuille, voici quatre choses à savoir :

Qu’est-ce que les titres à revenu fixe?

Les titres à revenu fixe constituent une expression générique qui désigne un ensemble de titres de placement versant aux investisseurs un intérêt fixe selon un échéancier déterminé, jusqu’à leur date d’échéance. Lorsque vous achetez une obligation, vous prêtez des fonds à des entités comme des gouvernements ou des sociétés, qui s’engagent à vous rembourser le capital, plus les intérêts.

Généralement considérés comme peu risqués, les titres à revenu fixe ont toujours évolué à l’inverse des actions, offrant ainsi une protection contre la baisse au sein du portefeuille des investisseurs.

Quels sont les avantages d’un placement en titres à revenu fixe?

Outre la diversification du portefeuille, les placements à revenu fixe procurent des avantages. Grâce à l’aspect sécuritaire des obligations, vous pouvez savoir combien vous gagnerez. Ainsi, la planification de votre mise de fonds, de l’épargne-étude de vos enfants ou de votre revenu de retraite n’est plus aussi stressante que par le passé.

Ce placement ne se limite toutefois pas à fournir un revenu périodique.« Les investisseurs peuvent se servir des titres à revenu fixe à de nombreuses fins. », explique Brigitte Felx, première directrice régionale, RBC Gestion mondiale d’actifs. « Ils procurent un revenu prévisible, contribuent à protéger le capital et ajoutent de la diversification à un portefeuille, car ils ont généralement tendance à suivre une trajectoire différente de celle des autres catégories d’actifs », ajoute-t-elle.

En effet, un portefeuille bien équilibré comprend à la fois des actions et des titres à revenu fixe, selon le profil de risque de l’investisseur. Une répartition bien diversifiée des titres à revenu fixe, comme un fonds commun de placement ou un fonds négocié en bourse (FNB), peut aider un investisseur à harmoniser son expérience de placement à long terme et à atteindre ses objectifs financiers.

Qu’est-ce qui influence les obligations?

Les investisseurs en obligations surveillent de près les taux d’intérêt, car lorsque les taux augmentent, le prix des obligations baissent.

Supposons que vous ayez acheté une obligation à cinq ans au prix de 1 000 $. À un taux d’intérêt nominal de 5 %, l’obligation vous rapportera 250 $ si vous la détenez jusqu’à l’échéance. Si, dans un an, les taux d’intérêt passent à 8 %, la nouvelle obligation à cinq ans de 1 000 $ vous rapportera 400 $. Comme les nouvelles obligations sont négociées, votre obligation actuelle deviendrait moins attrayante sur le marché. Cela ne pose pas de gros problèmes si vous la conservez jusqu’à l’échéance, mais vous devrez faire face à des prix plus bas si vous voulez la vendre.

Pourquoi maintenant?

Selon les données de l’Université de New York, entre 1918 et 2022, les obligations et les actions ont presque toujours évolué dans des directions opposées. Fait inhabituel, les obligations et les actions ont simultanément chuté en 2022, sous l’effet conjugué de chocs économiques (inflation et hausses successives et rapides des taux d’intérêt, par exemple). Il est rare que ces deux catégories d’actifs baissent en même temps.

Aujourd’hui, les titres à revenu fixe semblent avoir franchi une étape.

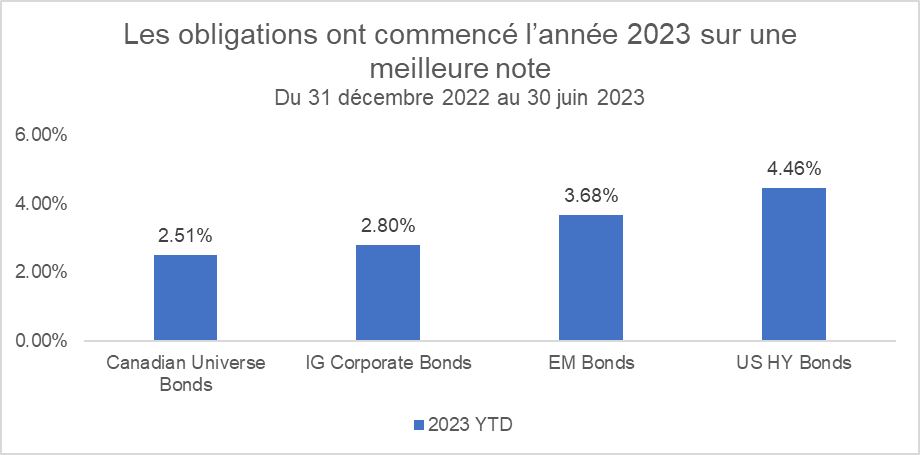

D’après les données de marché compilées par RBC Gestion mondiale d’actifs, les titres à revenu fixe ont retenu à nouveau l’attention des investisseurs à la mi-octobre 2022, et les obligations semblent se porter mieux depuis le premier semestre de 2023. (Le graphique ci-dessous présente les rendements depuis le début de l’année de plusieurs obligations).

Sources : Morningstar Direct, Bloomberg. Obligations américaines à rendement élevé = indice ICE BofA US High Yield TR, obligations canadiennes universelles = indice des obligations universelles FTSE Canada, obligations de sociétés de catégorie investissement = indice ICE BofA US Corporate TR, obligations de marchés émergents = indice JPM EMBI Global Diversified TR. Les rendements sont exprimés en dollars canadiens. Le graphique ne tient pas compte des frais d’opération, des frais de gestion des placements ni des taxes et impôts. Si ces coûts et ces frais étaient pris en compte, les rendements seraient plus bas. Les rendements antérieurs ne sont pas garants des résultats futurs. Il est impossible d’investir directement dans un indice.

Sachez ce qui vous convient

Avant d’investir dans des titres à revenu fixe, vous devez prendre en compte certains éléments.

« Quels sont vos objectifs et quel est le niveau de revenu que vous espérez atteindre? Plus important encore, quel est votre horizon de placement et quelle est votre tolérance au risque? » précise Mme Felx. Elle ajoute qu’il faut envisager l’ensemble des produits à revenu fixe à votre disposition, y compris les fonds communs de placement et les FNB.

De façon plus générale, Mme Felx souligne l’importance de se concentrer sur le long terme.

« Il est important de prendre du recul par rapport à l’actualité. Pour ce faire, il faut établir des objectifs, puis mettre en place une stratégie qui convient à votre situation et à votre tolérance au risque », explique-t-elle. « Les marchés sont peut-être instables en ce moment, mais avec le temps, le fait d’investir dans des solutions à revenu fixe peut constituer une bonne façon de veiller à ce que votre portefeuille demeure solide et sur la bonne voie pour atteindre vos objectifs. »

Les services de planification financière et les conseils en placement sont offerts par Fonds d’investissement Royal Inc. (FIRI). FIRI, RBC Gestion mondiale d’actifs Inc., la Banque Royale du Canada, la Société Trust Royal du Canada, et la Compagnie Trust Royal sont des entités juridiques distinctes et affiliées. FIRI est inscrit au Québec en tant que cabinet de services financiers.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Partager cet article