Published 3 février 2023 • 10 min de lecture

Pour chaque étape ou événement majeur de ma vie, j’ai toujours privilégié deux éléments qui ont eu un impact considérable : une agréable compagnie et un budget pratique.

J’ai par exemple établi un budget pour mon mariage et la naissance de mes enfants. J’en ai fait un après avoir reçu une promotion ou perdu un emploi, et à la suite d’une maladie dans ma famille. J’ai revu mon budget après des périodes de dépenses excessives ou d’instabilité. En fait, un budget me rassure et me donne le sentiment d’avoir un but précis.

Cela dit, tout le monde ne pense pas comme moi. Pour beaucoup de gens, le mot « budget » peut être intimidant ou déstabilisant. Dans le passé, ce mot me faisait penser à un régime restrictif ou à un supérieur autoritaire. C’est pourquoi, au fil des ans, je l’ai renommé « plan de dépenses », qui est, somme toute, simplement un plan sur l’utilisation que vous faites de votre argent, en fonction de vos priorités et de vos objectifs.

Je sais qu’il faut bien plus qu’un simple changement de terminologie pour en arriver à créer un bon budget et à bien le gérer. Pour vous aider dans cette démarche, voici des pratiques exemplaires sur l’établissement d’un budget adapté à votre situation (et des conseils sur la façon de le respecter par la suite).

Qui peut faire un budget ?

Tout le monde ! Les événements de la vie échappent souvent à notre contrôle. Cependant, on doit prendre nos finances en main. Et une bonne gestion des finances passe par l’établissement d’un budget.

Quelles sont les premières étapes ?

La première fois, l’établissement d’un budget peut être long. Mais ne vous en faites pas, une fois que vous en aurez fait un, vous passerez de moins en moins de temps à le modifier. D’abord, trouvez une feuille de calcul de budget en ligne que vous pouvez remplir, télécharger ou imprimer. (Il m’arrive encore d’utiliser du papier et un stylo.) Le site Web de votre banque ou du gouvernement met peut-être à disposition des outils ou des modèles gratuits avec des catégories utiles pour les dépenses telles que l’alimentation, les services publics, le loyer, etc.

Ensuite, téléchargez tous vos relevés bancaires et de carte de crédit des deux ou trois derniers mois. (Si vous utilisez de l’argent comptant, vous devriez conserver et rassembler tous vos reçus pour faire cet exercice.) Répertoriez tous vos revenus et dépenses dans leurs catégories respectives. À titre d’exemple, je divise les catégories de mon budget entre ce dont j’ai besoin et ce dont j’ai envie. Vos besoins correspondent aux dépenses mensuelles nécessaires à votre subsistance (le logement, les versements sur la voiture, les assurances, etc.). Mes enfants (et mon mari) insistent pour dire que les Lego sont un « besoin », une opinion que je ne partage pas. Par contre, ce qui n’est pas négociable pour moi, c’est l’épargne. Je classe l’épargne dans la catégorie des besoins. Cela comprend les paiements automatiques que je me fais à moi-même pour les dépenses planifiées, mon fonds d’urgence, les remboursements de mes dettes ainsi que les cotisations aux régimes de retraite et d’épargne-études pour mes enfants. Vous pouvez également avoir des dépenses saisonnières ou annuelles (factures de vétérinaire, réparations de la maison, etc.). Divisez le montant par 12 pour déterminer le montant mensuel pour votre budget. Si vos revenus sont irréguliers, calculez votre salaire net moyen des dernières années et divisez-le par 12 pour avoir le montant mensuel avec lequel vous pouvez débuter.

Lorsque vous aurez rempli ce document, vous aurez une meilleure idée de la façon dont vous utilisez votre argent et verrez si vous avez un surplus ou un déficit. Par la suite, vous pourrez créer une copie de ce document et y inscrire combien vous devriez dépenser dans chaque catégorie. Il s’agit de votre plan de dépenses, qui est pour ainsi dire un guide de référence flexible. Cependant, si vous ne le mettez pas en pratique, il ne sera qu’une liste de souhaits. Commencez à suivre vos dépenses pour voir si vous respectez le plan que vous vous êtes fixé.

Questions que vous devez vous poser

-

Ai-je comptabilisé tous mes revenus et toutes mes dépenses ?

-

Mes nombres sont-ils exacts ?

-

Ai-je prévu une catégorie pour l’épargne ?

-

Ai-je besoin de l’aide de professionnels en finances ?

-

Les revenus que j’ai gagnés le mois dernier ont-ils été supérieurs à mes dépenses ?

-

Si oui, combien me reste-t-il pour mes objectifs ?

À quelle fréquence devrais-je revoir mon budget ?

Si vous avez l’impression de perdre le contrôle de vos finances, créez une feuille de calcul et suivez vos revenus et dépenses chaque mois pendant au moins six mois. Ensuite, examinez-la de temps à autre, notamment après des événements importants de la vie ou dès que vous avez l’impression de dévier de votre plan. Soyez patient et indulgent envers vous-même tout au long de ce cheminement. La gestion de vos finances est un long périple au cours duquel vous vivrez des victoires et des échecs à mesure que vous prendrez de nouvelles habitudes.

Que faire si j’ai du mal à respecter mon budget ?

Si vous vous trouvez dans cette situation, c’est peut-être parce que votre budget est trop restrictif. La vie est imprévisible et il est parfois difficile d’établir des catégories. Examinez votre budget et simplifiez-le. Prenez vos revenus. Déduisez vos dépenses essentielles, votre épargne ainsi que vos remboursements de dettes. Que reste-t-il ? Donnez-vous la permission de dépenser cet argent dans ce qui est précieux à vos yeux. De plus, si vous faites un budget pour la première fois ou que vous vous y remettez après un certain temps, sachez qu’il est normal que vous rencontriez des difficultés. Une fois que vous avez commencé (ce qui est souvent l’étape la plus dure), n’abandonnez pas avant d’en avoir vu les fruits. Continuez.

Le simple fait de payer en argent comptant peut vous aider à porter une attention particulière à vos dépenses. Il y a quelques années, je retirais une certaine somme d’argent au guichet automatique au début de chaque semaine et l’utilisais pour des dépenses discrétionnaires. Au début de chaque mois, vous pouvez également déposer de l’argent comptant dans différentes enveloppes correspondant à vos postes de dépenses.

Le fait de faire participer les autres peut aussi vous aider. Envisagez de parler de votre objectif de budget à un ami de confiance ou à un membre de votre famille. Par exemple, si vous prévoyez apporter votre dîner au travail quatre jours par semaine pour réduire vos dépenses de restauration, demandez à un collègue de se joindre à vous ou engagez-vous à envoyer un texto à une personne de votre entourage les vendredis afin de lui faire part de vos progrès.

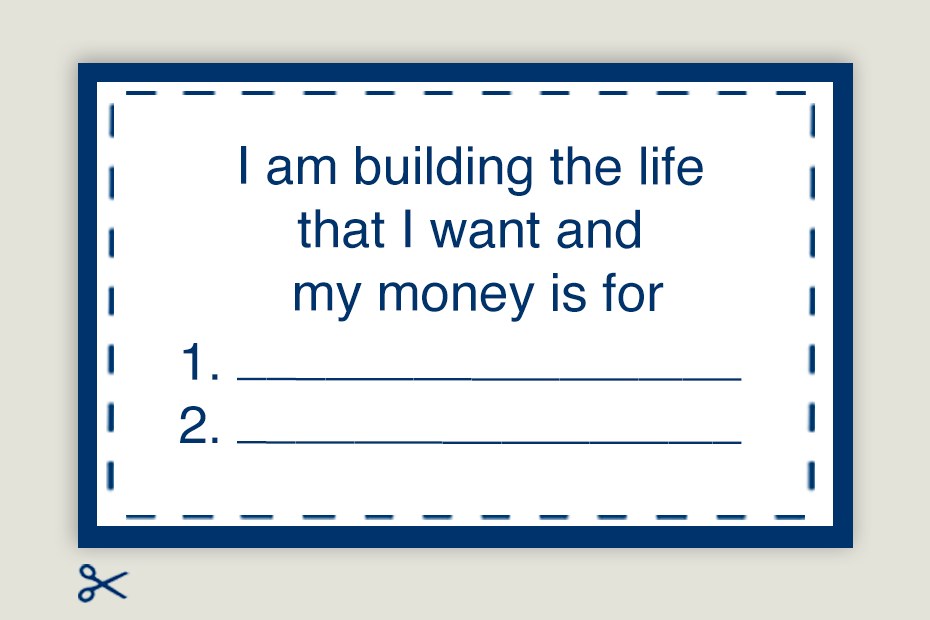

Enfin, gardez en tête que lorsque l’on fait des choix, notre cerveau a besoin de temps et de pratique pour visualiser à long terme les effets de nos actions. (« Si j’achète ça, est-ce que j’en tirerais une satisfaction ? » au lieu de « Si j’achète ça, quelles seront les répercussions sur mon objectif de cotisations au REER ? ») Je me laisse une période d’attente de 24 heures avant de faire des achats non planifiés et je garde dans mon portefeuille une carte qui me rappelle mes valeurs en matière de dépenses ainsi que mes objectifs financiers.

Carte de portefeuille

Remplissez-la, imprimez-la puis affichez-la sur votre réfrigérateur ou gardez-la dans votre portefeuille pour vous rappeler vos priorités et utiliser votre argent conformément à vos valeurs pour la santé, la famille, l’aventure ou la liberté financière. Comment relever d’un cran votre budget ?

Votre budget devrait vous aider à atteindre vos objectifs. Déterminez vos objectifs à court terme (dans l’année), à moyen terme (dans les cinq ans à venir) et à long terme (dix ans et plus). Sans un plan de dépenses ou économies à court terme, par exemple pour les vacances, les fêtes de fin d’année, les cadeaux, etc., vos finances peuvent vous faire dévier de vos objectifs. (Lorsqu’un membre de ma famille s’est fiancé, j’ai épargné 115 $ par mois pendant 13 mois pour pouvoir payer mon voyage vers la destination de son mariage, ce qui m’a évité de contracter des dettes inutiles.) En ce qui concerne vos objectifs à long terme, n’oubliez pas que le temps est une force puissante pour votre argent. Commencez à épargner le plus tôt possible et régulièrement afin que vous en tiriez le maximum plus tard.

Votre budget devrait également permettre de déceler des excès potentiels. Observez vos dépenses ligne par ligne. Où pouvez-vous économiser ? Vérifiez vos abonnements et regardez quelles dépenses récurrentes pourraient être éliminées ou suspendues. Téléphonez à vos fournisseurs de services (téléphone, Internet et télé) et essayez de négocier de meilleurs tarifs. Si vous réduisez certaines dépenses, réservez cet argent pour vos objectifs.

Automatisez votre argent en utilisant votre budget comme un guide. En plus de programmer le paiement de vos factures, organisez un transfert d’argent mensuel vers vos différents objectifs d’épargne. (Vous pouvez utiliser plusieurs comptes de placement et d’épargne pour différents besoins.) Il peut être judicieux d’automatiser un transfert d’argent vers un compte de chèques distinct associé à une carte de débit que vous pouvez utiliser pour dépenser sans ressentir de culpabilité.

Si vos revenus sont stables, vous pourriez opter pour un budget à base zéro. Cette méthode consiste à attribuer un objectif à chaque dollar gagné. Pour ce faire, prenez tous vos revenus et allouez-les comme bon vous semble de sorte qu’à la fin du mois, votre solde soit nul. Bien que cette approche soit beaucoup plus détaillée, elle peut procurer beaucoup de satisfaction, étant donné qu’elle permet de savoir comment chaque dollar gagné a été dépensé intentionnellement.

Liste de vérification pour établir votre budget

-

Rassemblez vos documents comme vos relevés bancaires, vos factures de carte de crédit et vos bulletins de paie, entre autres.

-

Conservez vos reçus. Si vous utilisez souvent de l’argent comptant, économisez-en l’équivalent d’un mois.

-

Trouvez un modèle de budget ou de feuille de calcul, ou remplissez-en un en ligne.

-

Dressez la liste de vos revenus et dépenses dans leurs catégories respectives.

-

Observez attentivement vos dépenses et relevez les excès, réfléchissez aux dépenses que vous pourriez réduire, etc.

-

Créez une copie de ce document et fixez vos propres objectifs et limites. Ce plan de dépenses est votre guide de référence.

-

Listez vos objectifs à court, moyen et long terme. Attribuez-leur de l’argent.

-

Tenez le compte de vos dépenses le mois suivant et créez une autre feuille de calcul.

-

Évaluez si vous avez suivi votre plan de dépenses et ajustez-le au besoin.

-

Continuez. Vous aurez des hauts et des bas, mais vous y arriverez !

Votre stratégie budgétaire peut légèrement varier. Le plus important est de trouver ce qui vous convient le mieux. Peu importe où vous en êtes dans votre cheminement en matière de budget, vous méritez un grand bravo ! Avec un budget, vous avez le contrôle de votre compte bancaire. Vous prenez les choses en main et utilisez votre argent pour bâtir la vie dont vous rêvez.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Partager cet article