TLPL

-

La fraude sur carte de crédit se produit lorsque les renseignements d’une carte sont volés et utilisés pour effectuer des achats non autorisés. Vérifiez régulièrement vos relevés, limitez l’accès aux cartes aux employés de confiance et sensibilisez les employés aux courriels d’hameçonnage afin de protéger vos activités.

-

La fraude sur télévirement incite les employés à envoyer de l’argent au moyen de faux courriels, dans lesquels les escrocs se font passer pour des dirigeants ou des fournisseurs. Utilisez un processus de vérification à deux personnes et confirmez les demandes inhabituelles par d’autres moyens afin de protéger vos fonds.

-

La fraude sur chèque, notamment les escroqueries de surpaiement ou les chèques altérés, reste courante. Utilisez des services d’atténuation de la fraude, comme Appariement des bénéficiaires RBC, sécurisez votre stock de chèques, et passez aux paiements électroniques dans la mesure du possible afin de réduire le risque de fraude.

Quel est l’impact des fraudes sur les entreprises canadiennes ? Les pertes provoquées peuvent nuire à la capacité d’une entreprise à s’acquitter de ses frais, à couvrir les charges salariales ou même à poursuivre ses activités courantes.

Selon une étude réalisée par Paiements Canada en 2024, une entreprise sur cinq a été victime d’une fraude liée aux paiements au cours des six mois précédents, ce qui a entraîné des pertes financières dans un cas sur sept. En fait, la proportion d’organisations ayant été visées par une fraude a été plus élevée que chez les consommateurs canadiens, alors même qu’une majorité avait la certitude d’être bien protégée.

1) Fraudes relatives aux cartes de crédit

Comme beaucoup de sociétés effectuent et reçoivent des paiements par carte de crédit, ce type d’arnaque a des répercussions qui varient selon les cas.

Par exemple, si le numéro d’une carte de crédit est compromis, un fraudeur peut se faire passer pour un client et utiliser cette carte pour effectuer des achats en ligne « à distance » dans votre entreprise. À moins que les opérations n’aient été authentifiées, vous serez alors dans l’obligation de rembourser ces achats une fois la supercherie découverte. Les complications et les coûts liés à la gestion de ces débits compensatoires peuvent nuire à votre productivité et vous empêcher de vous concentrer sur votre entreprise.

En revanche, quand c’est votre propre carte de crédit d’entreprise qui a été compromise, les conséquences financières risquent d’être plus directes. Si un fraudeur accumule les débits sur votre compte, cela peut vous empêcher de couvrir vos propres achats avec votre carte. Vous pourriez alors être contraint (au moins pendant un temps) de couvrir ces opérations avec des flux de trésorerie réservés à d’autres fins.

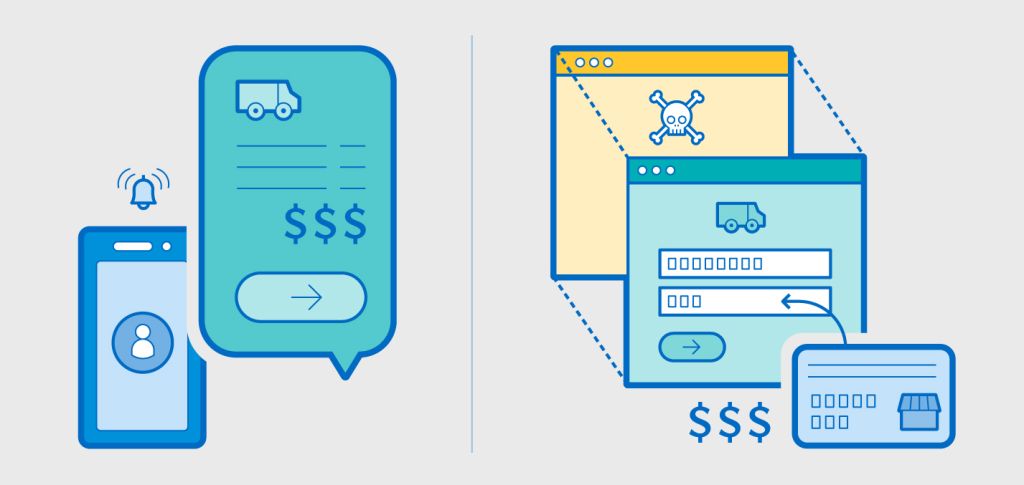

Comment fonctionne la fraude sur carte de crédit ?

Un employé reçoit un lien hypertexte semblant émaner d’une entreprise de transport qui lui demande de payer des frais de douane pour finaliser un envoi. L’employé clique sur le lien et est redirigé vers un site Web où il rentre les données de sa carte d’entreprise, dont la date d’expiration et le code CVV. En réalité, ce courriel et ce site Web sont des faux : un escroc connaît désormais les détails de votre carte d’entreprise et il va s’en servir pour effectuer des achats en ligne.

La plupart des émetteurs de cartes de crédit offrent une Responsabilité zéro aux titulaires de carte pour protéger les entreprises contre les opérations non reconnues effectuées avec leurs cartes de crédit. Ce qui fait de la carte de crédit un moyen de paiement sûr. Néanmoins, les fraudes sur carte de crédit peuvent avoir des conséquences désastreuses sur les activités commerciales et les flux de trésorerie, compromettant votre efficacité.

Moyens de protéger votre entreprise contre la fraude sur carte de crédit

-

Examinez régulièrement vos relevés de compte pour repérer toute opération non autorisée

-

Ne divulguez jamais les détails de votre carte de crédit à des sources non fiables

-

Limitez l’accès aux cartes de crédit à un nombre restreint d’employés de confiance

-

Changez régulièrement les mots de passe de vos comptes en ligne

-

Renseignez-vous sur l’hameçonnage par courriel ou par texto et sensibilisez vos collaborateurs à ces questions grâce à la formation sur la sécurité et l’hameçonnage de Kobalt.io

Rendez-vous ici pour en savoir plus : Cybersécurité – RBC

2. Fraudes relatives au télévirement

On parle de fraude sur télévirement lorsqu’une personne mal intentionnée incite un de vos employés à envoyer des fonds par télévirement. Cela inclut les escroqueries par intrusion dans un courriel d’entreprise ou par courriel d’un fournisseur, l’hameçonnage, les logiciels malveillants, ainsi que toute combinaison de tactiques permettant aux fraudeurs d’obtenir des renseignements confidentiels qu’ils utiliseront pour escroquer un propriétaire d’entreprise ou un employé.

Les conséquences pour votre entreprise peuvent être majeures, puisqu’il est très difficile de récupérer les fonds : une fois le télévirement envoyé, l’argent est parti.

Quand la sécurité est une priorité absolue pour une entreprise, elle fait partie intégrante de son identité et chacun mesure l’importance de la cybersécurité dans la gestion des services.

Comment fonctionne la fraude sur télévirement ?

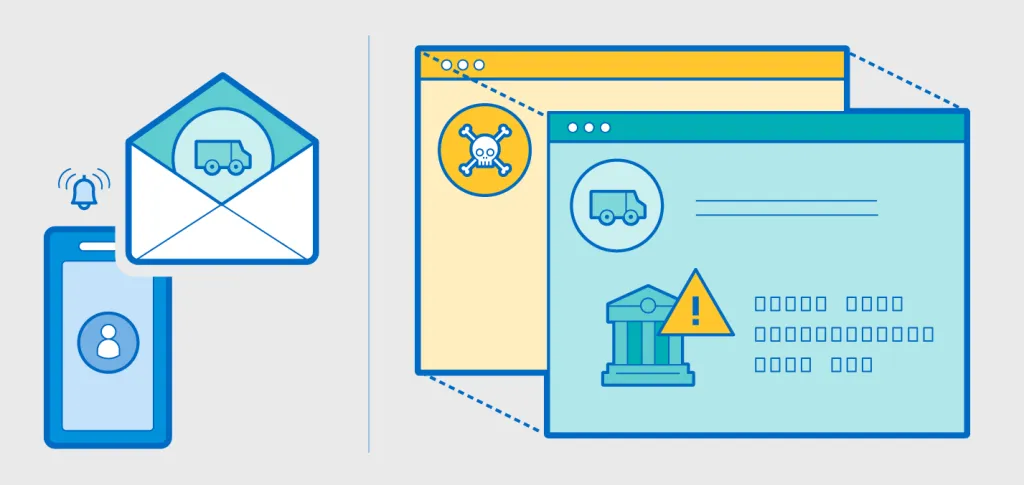

Compromission d’un courriel d’affaires

Un fraudeur réussit à accéder au compte de courrier électronique du propriétaire, du chef de la direction ou de tout autre cadre supérieur d’une entreprise. Il profite d’un voyage d’affaires de ce dernier pour envoyer en son nom un courriel à un employé, lui demandant d’effectuer un dépôt ou un virement de nature inhabituelle. Le fraudeur souligne le caractère pressant de l’opération pour créer un sentiment d’urgence.

Comme il a fait des recherches et surveillé les courriels, le fraudeur sait quand sa « cible » sera en déplacement dans une autre ville. Il attend qu’elle soit absente pour empêcher l’employé contacté de confirmer la demande en s’adressant en personne à son supérieur. Il invoque un prétexte crédible pour justifier de ne pas suivre la procédure habituelle ou de garder le secret : « Je prévois de faire une annonce dans la matinée. D’ici là, veuillez ne mentionner cette demande à personne. »

Le montant important est transféré sur le compte du fraudeur et l’entreprise perd immédiatement les fonds envoyés.

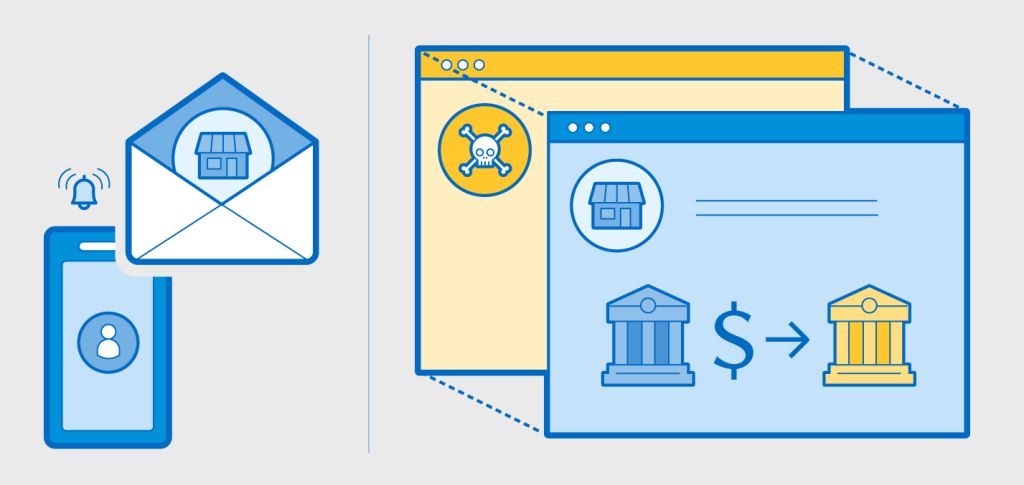

Compromission du courriel d’un fournisseur

Un fraudeur pirate le compte de courriel d’un fournisseur de confiance avec lequel l’entreprise fait régulièrement affaire. Après avoir surveillé les échanges de courriels entre le fournisseur et l’entreprise, le fraudeur envoie un faux courriel demandant la mise à jour des renseignements bancaires ou de paiement. Il tente généralement de faire coïncider l’envoi du courriel avec une réelle échéance de facture.

Puisque le fraudeur a surveillé les échanges de courriels, il connaît le calendrier des paiements, les montants des factures et le style de communication. Il rédige un message convaincant qui fait référence à des commandes ou travaux récents : « Comme nous en avons discuté la semaine dernière, la livraison sera effectuée dans les délais prévus. Nous avons récemment mis à jour notre système bancaire. Veuillez utiliser les nouvelles coordonnées bancaires ci-dessous pour le paiement de ce mois-ci. »

Le fraudeur peut aussi insister sur le caractère urgent de sa demande pour éviter toute vérification : « Notre équipe des finances doit rapprocher les comptes avant la fin de la journée. Veuillez donc traiter le paiement dès que possible en utilisant ces nouveaux renseignements. » Puisque le courriel semble provenir de l’adresse courriel légitime du fournisseur et qu’il fait référence à des activités commerciales réelles, l’employé effectue le paiement au compte du fraudeur.

L’entreprise ne découvre la fraude que lorsque le véritable fournisseur effectue un suivi concernant un paiement en souffrance. À ce stade, les fonds ont déjà été transférés au fraudeur et sont difficiles à récupérer.

La fraude sur télévirement repose bien plus sur des méthodes de piratage psychologique que sur des applications techniques complexes. C’est pourquoi vos employés et les procédures internes constitueront le meilleur rempart contre ces escroqueries.

Moyens de protéger votre entreprise contre la fraude sur télévirement

-

Sensibilisez votre personnel aux escroqueries par intrusion dans un courriel d’entreprise et à l’hameçonnage. Vous avez la possibilité de tester un programme officiel pendant un an pour apprendre aux employés à repérer les courriels suspects. L’outil de sensibilisation des utilisateurs de Kobalt, par exemple, leur envoie de faux courriels d’hameçonnage pour tester leur vigilance.

-

Vérifiez scrupuleusement tous les numéros de compte avant tout envoi d’argent.

-

Face à un comportement étrange, réfléchissez avant d’agir.

-

Installez des processus de vérification à deux personnes – deux paires d’yeux sur une opération valent mieux qu’une.

-

Confirmez les demandes avec d’autres modes de communication, par exemple un numéro de téléphone que vous avez déjà utilisé. N’utilisez pas les coordonnées figurant dans le courriel.

3. Fraudes relatives aux chèques

Si les paiements électroniques et par carte sont devenus majoritaires dans les opérations commerciales, les Canadiens ont tout de même effectué 340 millions d’opérations par chèque en 2024, totalisant 2,7 billions de dollars. Ce qui laisse la porte ouverte à la fraude sur chèque, toujours omniprésente au Canada. Vol de chèques, création de chèques frauduleux, falsification du nom ou du montant d’un chèque authentique. Ce type d’arnaque se présente sous des formes diverses et variées.

Comment fonctionne la fraude sur chèque ?

Vol et altération de chèques

Un fraudeur vole des chèques en interceptant le courrier, en s’introduisant dans les bureaux ou en les récupérant dans des endroits non sécurisés. Une fois qu’il a un chèque légitime de votre entreprise en sa possession, il modifie le nom du bénéficiaire ou le montant en utilisant des produits chimiques ou en faisant une manipulation numérique. Le fraudeur encaisse ou dépose ensuite le chèque avant que l’altération ne soit détectée.

Dans certains cas, les fraudeurs créent des chèques entièrement contrefaits à partir d’un stock de chèques volés ou de renseignements bancaires obtenus à partir de chèques jetés. Au moment où votre entreprise découvre les opérations frauduleuses lors du rapprochement des comptes, les fonds ont déjà été retirés et le fraudeur a disparu.

Escroqueries de surpaiement : réception de chèques frauduleux

Un fraudeur contacte une entreprise en demandant un devis pour un service quelconque. Une fois le devis envoyé, le fraudeur « paie le service d’avance » pour donner à l’entreprise, qui ne se doute de rien, un faux sentiment de sécurité.

Le fraudeur fait exprès d’inscrire un montant supérieur à celui de la facture sur le chèque, avant de l’envoyer directement à l’entreprise par messagerie ou à la banque pour qu’il soit crédité sur le compte de l’entreprise. L’émetteur du chèque va ensuite informer l’entreprise du paiement excédentaire et demander la restitution du trop-perçu.

Les chèques utilisés dans les escroqueries au surpaiement sont frauduleux ou contrefaits, mais les victimes remboursent le trop-perçu avant de se rendre compte de la supercherie. Le temps que l’entreprise soit avertie que le chèque est frauduleux, elle a déjà perdu ses fonds.

Moyens de protéger votre entreprise contre la fraude sur chèque

-

Utilisez un service de réduction des risques de fraude sur chèque, comme l’Appariement des bénéficiaires RBC qui permet aux entreprises répondant à certains critères de fournir à RBC les données relatives aux chèques qu’elles ont l’intention d’émettre. Tout chèque dont les informations ne correspondent pas à celles fournies sera signalé comme exception. L’entreprise devra alors choisir de le payer ou de le retourner.

-

Les entreprises qui acceptent le paiement par chèque doivent se méfier des chèques envoyés en avance ou dont le montant est plus élevé que prévu.

-

Conservez vos chèques dans un endroit sûr.

-

Vérifiez régulièrement vos comptes pour repérer les opérations non autorisées et éviter d’émettre des chèques dans le cadre de transactions potentiellement frauduleuses.

-

Déchiquetez les chèques non utilisés provenant de comptes fermés.

-

Privilégiez autant que possible les paiements électroniques.

Si les fraudes sur paiement sont devenues plus courantes ces dernières années, les solutions permettant de réduire les risques et les pertes provoquées ont elles aussi évoluées. De nombreux services bancaires en ligne, comme Cheque Pro, permettent aux entreprises de surveiller leur activité en les aidant à repérer à temps les irrégularités. En gardant ces méthodes de prévention en tête et en utilisant des outils vous informant de toute activité suspecte, vous contribuerez grandement à protéger votre entreprise contre la fraude. Ainsi, vous et votre équipe pourrez vous concentrer sur les priorités commerciales.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.