Published 2 février 2024 • 8 min de lecture

Les obligations n’ont jamais été aussi attrayantes depuis des décennies. Découvrez pourquoi.

En général, on n’utilise pas le mot « attayant » pour décrire les obligations ou les titres à revenu fixe dans leur ensemble. Mais en 2024, la situation semble changer.

« Nous avons vécu l’un des marchés baissiers les plus dévastateurs jamais vus pour les obligations. Peut-être que le pire que nous ayons observé, car les taux d’intérêt ont atteint leur niveau le plus bas en 150 ans », explique Dan Chornous, chef des placements, RBC Gestion mondiale d’actifs. « Mais il y a eu un incroyable alignement de facteurs qui ont poussé le marché obligataire vers le haut », ajoute-t-il lors d’un épisode du balado À télécharger.

L’un des principaux facteurs réside dans le recul considérable de l’inflation.

Après la vigueur des marchés des titres à revenu fixe en novembre, les investisseurs ont bien accueilli l’orientation donnée mi-décembre par Jerome Powell, président de la Réserve fédérale américaine, selon laquelle les hausses musclées des taux d’intérêt depuis le début de l’année 2022 ont pris fin. M. Powell a également suggéré de réduire les taux à partir de 2024, car l’inflation poursuit son chemin vers des niveaux plus normaux. Au Canada, de nombreux économistes prévoient aussi que la Banque du Canada abaissera les taux cette année.

Selon M. Chornous, même s’il faudra encore 12 à 18 mois pour atteindre la cible d’inflation de 2 %, les commentaires de la Réserve fédérale laissent entendre qu’elle pense que les mesures prises permettront de réaliser l’objectif de faire revenir l’inflation à des niveaux normaux.

Pourquoi est-ce important pour les investisseurs en titres à revenu fixe et qu’est-ce que cela pourrait signifier pour votre portefeuille cette année?

Comme le souligne M. Chornous dans un article intitulé Arrivée à maturité du cycle de taux, « comme les taux se situent maintenant dans la fourchette normale des 150 dernières années, l’utilité des obligations dans les portefeuilles est de nouveau évidente. »

Les obligations ont traditionnellement joué un rôle très utile dans les portefeuilles, puisqu’elles permettent de limiter la baisse par les versements d’intérêts et qu’elles évoluent souvent à l’inverse des actions, ce qui peut contribuer à atténuer la volatilité des portefeuilles, remarque-t-il. (Consultez l’article Notions de base des obligations : introduction pour découvrir le fonctionnement des obligations.)

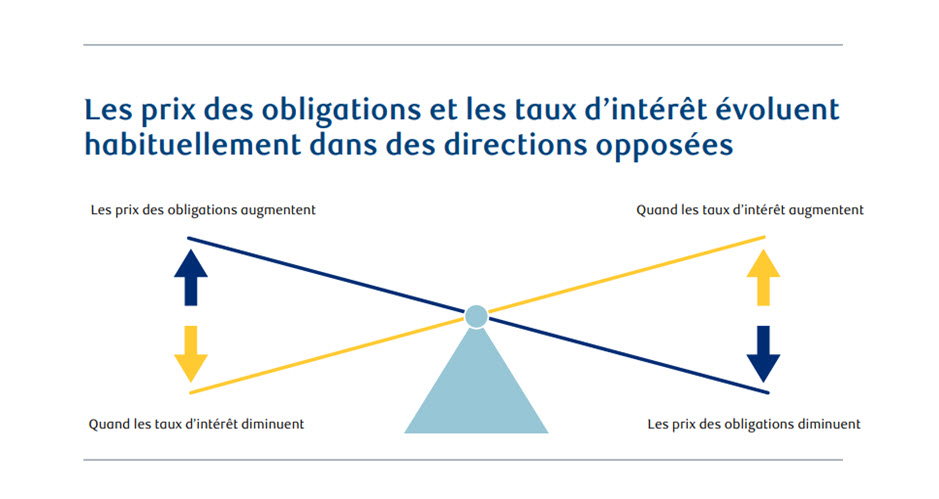

Les prix des obligations ont des liens inverses avec les taux d’intérêt. Ainsi, lorsque les taux d’intérêt augmentent, les cours obligataires baissent, et quand les taux d’intérêt descendent (comme le prévoient bon nombre d’économistes au cours des prochains mois), les cours montent. En plus de procurer un revenu prévisible, les obligations peuvent aussi aider à équilibrer le risque et à protéger un portefeuille en cas de baisse des marchés boursiers.

En fin de compte, la détention d’obligations dans un portefeuille peut favoriser la diversification. Souvent, les solutions de portefeuille (investissements composés de fonds communs de placement ou de fonds négociés en bourse soigneusement sélectionnés et gérés) comprennent une composante à revenu fixe, selon le risque que vous pouvez assumer ou le moment où vous aurez besoin de votre argent. Pour en savoir plus sur les solutions de portefeuille RBC, cliquez ici.

Les investisseurs détiennent des quantités record de liquidités et des effets en espèces dans leurs portefeuilles à cause des incertitudes liées à la pandémie et de la flambée des taux d’intérêt à court terme. Beaucoup d’entre eux cherchent maintenant à investir cet argent.

« Ceux dont les liquidités et les placements à court terme dépassent les niveaux “normaux” pris en compte dans leurs régimes de placement devraient envisager de rééquilibrer leurs portefeuilles… Heureusement, les obligations, souligne M. Chornous, présentent de meilleurs revenus, des valorisations et des avantages pour la dynamique des portefeuilles en 15 ans. »

Dagmara Fijalkowski, cheffe, Titres mondiaux à revenu fixe et devises, RBC Gestion mondiale d’actifs, partage cet avis.

« Nous croyons que le principal risque d’évaluation des obligations appartient désormais au passé. En dépit de la récente reprise, les obligations sont plus attrayantes qu’elles ne l’ont jamais été depuis des dizaines d’années », écrit-elle dans un rapport publié en janvier. Elle ajoute que, historiquement, la période qui a suivi la dernière augmentation des taux a été favorable aux obligations.

Comment les placements à revenu fixe tels que les obligations influencent-ils un portefeuille diversifié? Voici quelques-uns des principaux avantages :

Revenu : La majorité des obligations rapportent des intérêts deux fois l’an, mais certaines procurent des versements mensuels, trimestriels ou même annuels. Elles apportent un revenu régulier et prévisible. Ce revenu régulier peut également aider à réduire la volatilité des rendements de votre portefeuille.

Variété : Il existe plusieurs types de produits à revenu fixe, dont les certificats de placement garanti (CPG), les fonds communs de placement à revenu fixe, les fonds négociés en bourse, les bons du Trésor et les obligations d’État, de provinces et de sociétés. De même, vous pouvez acheter des obligations coupons détachés, des obligations à rendement réel, des obligations à taux croissant, des euro-obligations et de nombreux instruments américains.

Quelques Termes à Connaître

Valeur nominale : Montant du prêt initial.Coupon : taux d’intérêt qui s’applique au prêt.Échéance : Durée du prêt. L’échéance peut aller de moins d’un an à 30 ans.Date d’échéance : Date à laquelle l’obligation devient exigible et l’émetteur doit rembourser le prêt.Rendement courant : Mesure simple qui représente le revenu annuel généré par une obligation en pourcentage de son prix de marché actuel. Cette mesure peut s’avérer utile pour les investisseurs dont l’horizon temporel est court. Toutefois, elle ne tient pas compte de facteurs tels que la durée jusqu’à l’échéance ou les changements de prix potentiels.Rendement à l’échéance : Mesure plus complète qui évalue le rendement global que l’investisseur peut attendre si une obligation est détenue jusqu’à sa date d’échéance. Elle tient compte des versements périodiques des coupons de l’obligation et de tout gain en capital ou perte à l’échéance. Dans cet article, nous nous concentrons sur le rendement à l’échéance, car ce paramètre donne une image plus complète du potentiel de rendement d’une obligation.Duration: Paramètre qui permet aux investisseurs de mesurer la sensibilité d’une obligation aux fluctuations des taux d’intérêt. La duration est exprimée en nombre d’années, car elle représente le temps qu’il faudra à l’investisseur pour voir son prêt intégralement remboursé. De façon générale, plus une obligation est éloignée de sa date d’échéance, plus sa duration est longue – ce qui signifie qu’elle est plus sensible aux fluctuations des taux d’intérêt.

Quand vous achetez des titres à revenu fixe, vous prêtez de l’argent à l’émetteur. En fait, un titre à revenu fixe est une reconnaissance de dette qu’un émetteur donne à des investisseurs. Les titres à revenu fixe peuvent être émis par les gouvernements et les sociétés. En contrepartie de l’argent prêté, vous retirez un avantage – la plupart du temps sous forme de paiements d’intérêt réguliers jusqu’au remboursement complet de la somme prêtée. Il existe de nombreux types de titres à revenu fixe, dont le plus connu est probablement les obligations.

Les obligations vous conviennent-elles? Envoyez un courriel à votre planificateur financier ou ouvrez une session et prenez rendez-vous par MonConseiller ou par RBC Banque en direct. Découvrez les différentes façons d’investir à RBC en visitant le site www.rbcroyalbank.com/fr/placements.

Les fonds communs de placement sont offerts par Fonds d’investissement Royal Inc. (FIRI). Les placements en fonds communs peuvent entraîner des commissions, des frais de suivi et des frais et dépenses de gestion. Veuillez lire le document Aperçu du fonds ou le prospectus avant d’investir. Les titres de fonds communs de placement ne sont pas assurés par la Société d’assurance-dépôts du Canada. La valeur des parts des fonds autres que les fonds du marché monétaire fluctue souvent. Rien ne garantit que les fonds du marché monétaire pourront maintenir une valeur liquidative unitaire fixe ou que le plein montant de vos placements dans ces fonds vous sera retourné. Les rendements antérieurs ne se répètent pas nécessairement. FIRI est inscrit au Québec en tant que cabinet de services financiers.

Les conseils en placement sont offerts par Fonds d’investissement Royal Inc. (FIRI). FIRI, RBC Gestion mondiale d’actifs Inc., Banque Royale du Canada, Société Trust Royal du Canada et Compagnie Trust Royal sont des entités juridiques distinctes et affiliées. FIRI est inscrit au Québec en tant que cabinet de services financiers.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Partager cet article