TLPL

-

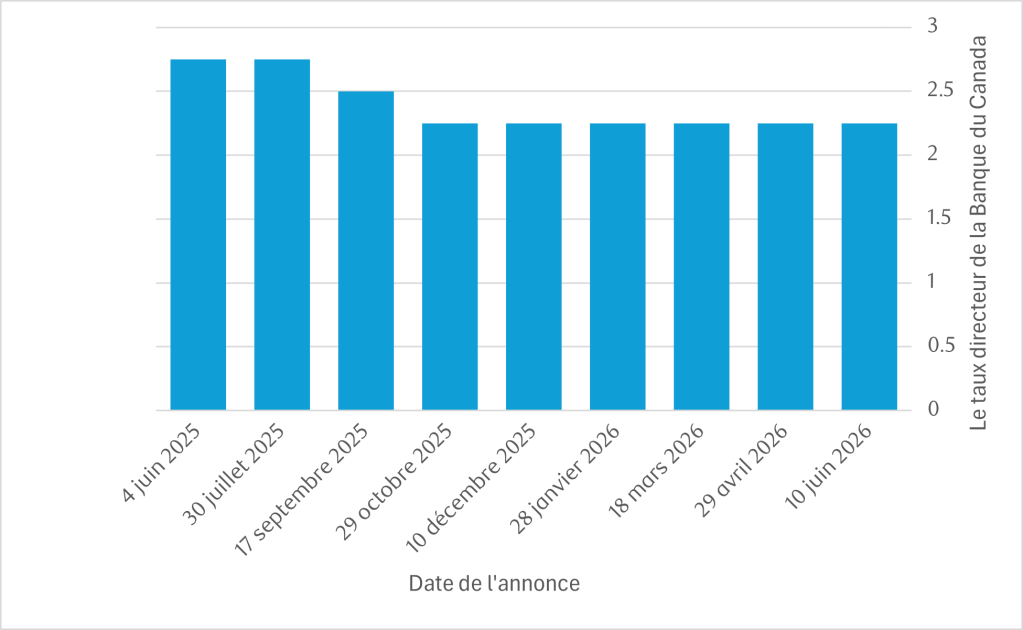

Le 10 juin 2026, La Banque du Canada a maintenu son taux d’intérêt à 2,25 %.

-

Les modifications apportées au taux directeur de la Banque du Canada peuvent avoir une incidence sur votre prêt hypothécaire, touchant à la fois vos versements mensuels et votre planification financière à long terme.

-

Chaque situation est unique. Consultez un conseiller expert en prêts hypothécaires pour trouver la solution qui vous convient.

-

La prochaine annonce de la Banque du Canada en matière de taux d’intérêt aura lieu le mercredi 15 juillet 2026.

Évolution des taux au cours de la dernière année

| Date de l’annonce | Le taux directeur de la Banque du Canada (%) | Modification (%) |

| 10 juin 2026 | 2.25 | — |

| 29 avril 2026 | 2.25 | — |

| 18 mars 2026 | 2.25 | — |

| 28 janvier 2026 | 2.25 | — |

| 10 décembre 2025 | 2.25 | — |

| 29 octobre 2025 | 2.25 | -0.25 |

| 17 septembre 2025 | 2.50 | -0.25 |

| 30 juillet 2025 | 2.75 | — |

| 4 juin 2025 | 2.75 | — |

Le taux directeur de la Banque du Canada, également appelé taux du financement à un jour, joue un rôle essentiel dans le paysage financier du pays. Il a une incidence directe sur le coût d’emprunt, notamment sur les taux hypothécaires, et peut avoir des répercussions importantes pour les propriétaires et les acheteurs potentiels. Comprendre l’incidence des variations du taux directeur sur votre prêt hypothécaire est essentiel pour gérer efficacement vos finances.

Qu’est-ce que le taux directeur de la Banque du Canada ?

Le taux directeur est le taux d’intérêt auquel les principales institutions financières se prêtent des fonds entre elles pour une durée d’un jour. La Banque du Canada ajuste ce taux pour atteindre les objectifs de sa politique monétaire, soit maîtriser l’inflation, stabiliser l’économie et favoriser la croissance de l’emploi. Lorsqu’il est modifié, le taux directeur déclenche une réaction en chaîne qui influence de nombreux taux d’intérêt dans l’économie, y compris ceux des prêts hypothécaires.

Incidence sur les prêts hypothécaires à taux variable

Si vous avez un prêt hypothécaire à taux variable, les changements apportés au taux directeur de la Banque du Canada pourraient avoir une incidence directe sur vos versements hypothécaires. Les prêts hypothécaires à taux variable sont liés au taux préférentiel d’un prêteur, lequel fluctue généralement en fonction du taux directeur. Il est important que vous parliez à votre conseiller en prêts hypothécaires afin de comprendre le type d’hypothèque que vous détenez et les déclencheurs pouvant être activés par un changement de taux, selon le prêteur.

-

Augmentations de taux : Lorsque la Banque du Canada hausse son taux directeur, le taux préférentiel de votre prêteur augmentera probablement aussi. Cela signifie que votre taux d’intérêt hypothécaire augmentera et, selon le type de prêt hypothécaire à taux variable, vous pourriez avoir :

-

le même versement mensuel. Comme c’est le cas dans la plupart des cas avec RBC, vous pouvez être certain du montant de votre versement chaque mois. Par contre, le montant de votre remboursement de capital sera moins élevé, ce qui prolongera le temps qu’il vous faudra pour rembourser votre hypothèque.

-

des versements mensuels plus élevés, ce que vous devriez prévoir.

-

-

Réduction de taux : À l’inverse, si la Banque du Canada abaisse son taux directeur, le taux préférentiel de votre prêteur diminuera probablement. Avec RBC, le montant de vos versements hypothécaires ne changera pas, mais une réduction de votre taux d’intérêt hypothécaire permettrait d’affecter une plus grande partie de votre versement au remboursement du capital, ce qui pourrait réduire le temps qu’il vous faudra pour rembourser votre hypothèque.

Incidence sur les prêts hypothécaires à taux fixe

Dans le cas des prêts hypothécaires à taux fixe, l’effet des fluctuations du taux directeur est moins immédiat, mais demeure significatif. Les prêts hypothécaires à taux fixe sont influencés par le rendement des obligations, qui est indirectement touché par le taux directeur.

-

Augmentation de taux : Lorsque le taux directeur augmente, le rendement des obligations augmente souvent aussi, entraînant une hausse des taux hypothécaires fixes. Cela signifie que si vous renouvelez votre hypothèque ou en demandez une nouvelle, vous pourriez faire face à des taux d’intérêt plus élevés, ce qui se traduirait par des versements mensuels plus élevés.

-

Réduction de taux : Un taux directeur moins élevé peut entraîner une baisse du rendement des obligations, ce qui peut réduire les taux des prêts hypothécaires à taux fixe. Cela pourrait rendre les prêts hypothécaires à taux fixe plus abordables pour les nouveaux acheteurs ou ceux qui renouvellent leur prêt.

Incidences plus générales

Les modifications du taux directeur peuvent également avoir une incidence sur l’accessibilité à la propriété et sur le marché immobilier dans son ensemble. Des taux plus élevés peuvent freiner la demande de logements, car l’emprunt devient plus coûteux, ce qui peut entraîner un ralentissement de la croissance des prix ou même une baisse des prix. Par ailleurs, des taux moins élevés peuvent stimuler la demande, en faisant monter les prix des habitations.

Comment se préparer aux changements de taux

-

Prévoir une certaine souplesse dans votre budget : Si vous avez un prêt hypothécaire à taux variable, assurez-vous que votre budget peut absorber d’éventuelles hausses de taux.

-

Comparer taux fixe et taux variable : Évaluez si un prêt à taux fixe pourrait offrir une plus grande stabilité dans un contexte de hausse des taux.

-

Soumettre vos finances à un test de résistance hypothécaire : Utilisez un taux d’intérêt hypothétique plus élevé pour vérifier si vous seriez toujours en mesure d’assumer vos versements hypothécaires en cas de hausse des taux.

-

Rester informé : Surveillez les indicateurs économiques et les annonces de la Banque du Canada pour prévoir les possibles changements de taux.

Les modifications apportées au taux directeur de la Banque du Canada peuvent avoir une incidence sur votre prêt hypothécaire, en influant directement sur vos versements mensuels et votre planification financière à long terme. Que vous ayez un prêt hypothécaire à taux variable ou à taux fixe, la compréhension de ces dynamiques peut vous aider à prendre des décisions éclairées et à vous adapter à l’évolution des perspectives économiques.

Vous êtes prêt à en discuter ?

Votre hypothèque pourrait être un puissant outil financier. Assurez-vous qu’elle vous convient. Composez le 1 866 245-6737 ou parlez à un conseiller RBC dès aujourd’hui.

Réponses aux questions les plus fréquentes sur le taux d’intérêt de la Banque du Canada

La Banque du Canada (BdC) est une banque centrale canadienne en activité depuis 1935. Contrairement aux banques ordinaires qui offrent des services bancaires aux particuliers, comme l’ouverture de comptes, le rôle principal d’une banque centrale est de contribuer à la stabilité de l’économie et au bien-être financier des Canadiens.

La Banque du Canada gère la politique monétaire du pays, fixe le taux d’intérêt et contrôle l’inflation. Elle émet également les billets de banque canadiens, gère les réserves de change et soutient la stabilité du dollar canadien sur le marché mondial.

La politique de taux d’intérêt de la Banque du Canada vise principalement à contrôler l’inflation et à assurer la stabilité des prix afin de soutenir la croissance économique. Pour ce faire, elle ajuste le taux directeur (appelé taux du financement à un jour) selon une fourchette cible de 2 %, afin d’éviter une montée ou une chute abrupte des prix.

-

Lorsque l’inflation est élevée, la Banque peut hausser les taux pour rendre l’emprunt plus coûteux et freiner les dépenses.

-

Lorsque l’économie est faible, la Banque abaisse les taux pour rendre l’emprunt plus abordable et stimuler les dépenses.

Taux préférentiel : Le taux préférentiel correspond au taux d’intérêt annuel utilisées par les institutions financières pour déterminer les taux qu’elles exigent pour les prêts hypothécaires à taux variable, les marges de crédit et autres produits financiers. Il est influencé par le taux cible du financement à un jour de la Banque du Canada, qui correspond au taux auquel les banques se prêtent entre elles. Lorsque la Banque du Canada modifie son taux directeur, les banques ajustent leurs taux préférentiels, ce qui a une incidence sur les taux d’intérêt de vos produits de prêt.

Par exemple, un taux préférentiel plus élevé peut se traduire par un taux d’intérêt plus élevé sur votre prêt hypothécaire. Un taux préférentiel plus bas peut faire baisser le taux d’intérêt de votre hypothèque, rendant ainsi les maisons plus abordables pendant cette période.

Taux d’intérêt : le coût d’emprunt, généralement exprimé en pourcentage. Il existe différents types de taux d’intérêt :

-

Taux directeur de la Banque du Canada : le taux central qui influence l’économie.

-

Taux préférentiel : le taux d’intérêt utilisé par les banques

-

Taux hypothécaire fixe : un taux d’intérêt déterminé et garanti pour toute la durée d’un prêt.

-

Taux d’intérêt sur carte de crédit : un taux généralement fixe et élevé.

La Banque du Canada modifie son taux directeur environ huit fois par année (en janvier, en mars, en avril, en juin, en juillet, en septembre, en octobre et en décembre). Les dates sont préétablies par le Conseil de direction après examen de la conjoncture économique, de l’inflation et des perspectives de croissance. La décision d’augmenter, de réduire ou de maintenir le taux d’intérêt est habituellement annoncée le jour suivant la prise de la décision.

Le taux d’intérêt de la Banque du Canada peut avoir une incidence directe sur vos versements hypothécaires, selon votre type de prêt hypothécaire.

-

Hypothèque à taux variable : Le changement de taux a une incidence immédiate sur vos versements.

Si le taux d’intérêt et le montant des versements mensuels augmentent, vous pourriez également devoir payer plus d’intérêts sur votre hypothèque. Lorsque les taux baissent, vos versements peuvent diminuer, ce qui vous permet d’économiser.

-

Hypothèque à taux fixe : Incidence future au moment du renouvellement.

Votre taux demeure inchangé jusqu’à la fin de votre terme, même si le taux de la Banque du Canada évolue. Notez toutefois que les nouveaux taux fixes sont influencés par les marchés obligataires, eux-mêmes affectés par les changements du taux directeur de la Banque du Canada. Au moment du renouvellement, d’un changement de prêteur ou de l’achat d’une nouvelle propriété, le taux qui vous sera offert pourrait être plus élevé ou plus bas, selon l’évolution des taux à ce moment-là. En savoir plus

La Banque du Canada annonce ses décisions en matière de taux d’intérêt à 9 h 45 (HE) à date fixe. Une conférence de presse avec le gouverneur de l’institution suit habituellement vers 10 h 30 (HE).

Quand la prochaine annonce de la Banque du Canada concernant les taux d’intérêt aura-t-elle lieu ?

Vous tenir au fait des taux d’intérêt peut vous aider à prendre des décisions hypothécaires éclairées afin de demeurer sur la bonne voie quant à vos objectifs financiers et en matière de propriété.

La prochaine annonce de la Banque du Canada en matière de taux d’intérêt aura lieu le mercredi 15 juillet 2026.