TLPL

-

Organisez vos documents financiers à l’avance pour veiller au bon déroulement des négociations.

-

Le divorce peut avoir des répercussions fiscales. Mettez de l’argent de côté pour payer tout impôt futur dû.

-

Commencez à penser à votre rétablissement financier après le divorce.

-

Mettez à jour vos bénéficiaires dans votre plan successoral, vos placements et vos polices d’assurance.

Le divorce est peut-être l’une des transitions financières les plus difficiles à vivre, même dans les circonstances les plus amicales. Bien que les émotions soient fortes, le passage d’un revenu commun à l’indépendance financière exige une stratégie réfléchie. En abordant de manière réfléchie la gestion de vos finances pendant le divorce, vous pouvez protéger vos actifs et établir une base stable pour l’avenir.

Ce guide est conçu pour vous aider à dépasser vos émotions et à créer un plan clair. Voici ce que vous devez savoir sur le partage des actifs, la planification financière après le divorce et les étapes qui peuvent vous aider à entamer votre prochain chapitre avec confiance.

Les étapes à suivre avant de gérer votre divorce et vos finances

Pour assurer un partage des biens et une procédure de divorce plus fluides et plus rapides, il vous faut planifier en amont de la négociation ou de la médiation. Avant de plonger dans les détails, prenez un moment pour préparer votre état d’esprit et créer une stratégie.

Préparez-vous émotionnellement

Concentrez-vous sur la logique et les faits

Naturellement, les émotions sont fortes chaque fois que des changements importants surviennent dans la vie, et il est important de les reconnaître. Mais au moment d’entamer la discussion et les négociations concernant le divorce et l’argent, efforcez-vous de séparer vos sentiments de vos finances. Dressez une liste des sujets qui doivent être abordés avant la première réunion. Vous pouvez consulter votre liste tout au long du processus pour vous aider à rester sur la bonne voie.

Repensez votre façon de voir le divorce

Il est facile de se laisser guider par son cœur lorsqu’on traverse une période difficile, et le divorce ne fait pas exception. Mais lorsque vous abordez tout avec colère ou honte, il sera beaucoup plus difficile d’avoir des conversations productives. N’oubliez pas :

-

Le divorce n’est pas une compétition. C’est un changement de vie où il n’y a ni gagnants ni perdants. Essayez de faire preuve de civilité dans vos discussions afin que le processus puisse avancer.

-

Concentrez-vous sur la résolution. Plus la conversation est productive, plus vous êtes près de la ligne d’arrivée.

-

Faites votre part pour maintenir la paix. Le divorce peut être un long processus, et le fait de commencer chaque conversation avec hostilité vous épuisera. Si vous êtes frustré de la façon dont les choses se déroulent, communiquez de façon directe et expliquez pourquoi cela ne fonctionne pas pour vous. Ensuite, remettez la conversation sur la bonne voie le plus rapidement possible.

Concentrez-vous sur vos besoins, mais préparez-vous à faire des compromis

Avant toute réunion ou négociation, déterminez ce dont vous avez besoin pour vous remettre financièrement après le divorce. Ayez une idée claire de ce que vous avez apporté financièrement au mariage et de ce que vous estimez être un règlement équitable. En faisant une liste de vos désirs et de vos besoins par ordre d’importance, vous comprendrez mieux où vous êtes prêt à faire des compromis. Ayez une idée de ce à quoi ressemblera votre budget post-divorce après avoir accepté un compromis. En sachant à quoi ressembleront vos finances, il vous sera plus facile de ne pas vous se disputer au sujet d’actifs qui ne feront pas une grande différence pour vos objectifs à long terme.

Privilégiez la médiation plutôt que le litige

Lorsque les choses deviennent litigieuses, les coûts commencent à s’accumuler (et les progrès peuvent stagner). Si vous avez de la difficulté à négocier, envisagez des options de règlement des différends comme la médiation, qui est souvent plus rapide et moins coûteuse que de laisser les décisions à un juge et qui vous donne, à vous et à votre ex-conjoint, plus de contrôle sur les résultats. Si vous devez retenir les services d’un avocat, assurez-vous d’avoir tous vos documents en main pour éviter de perdre du temps ou d’engager des coûts supplémentaires.

Préparez-vous financièrement

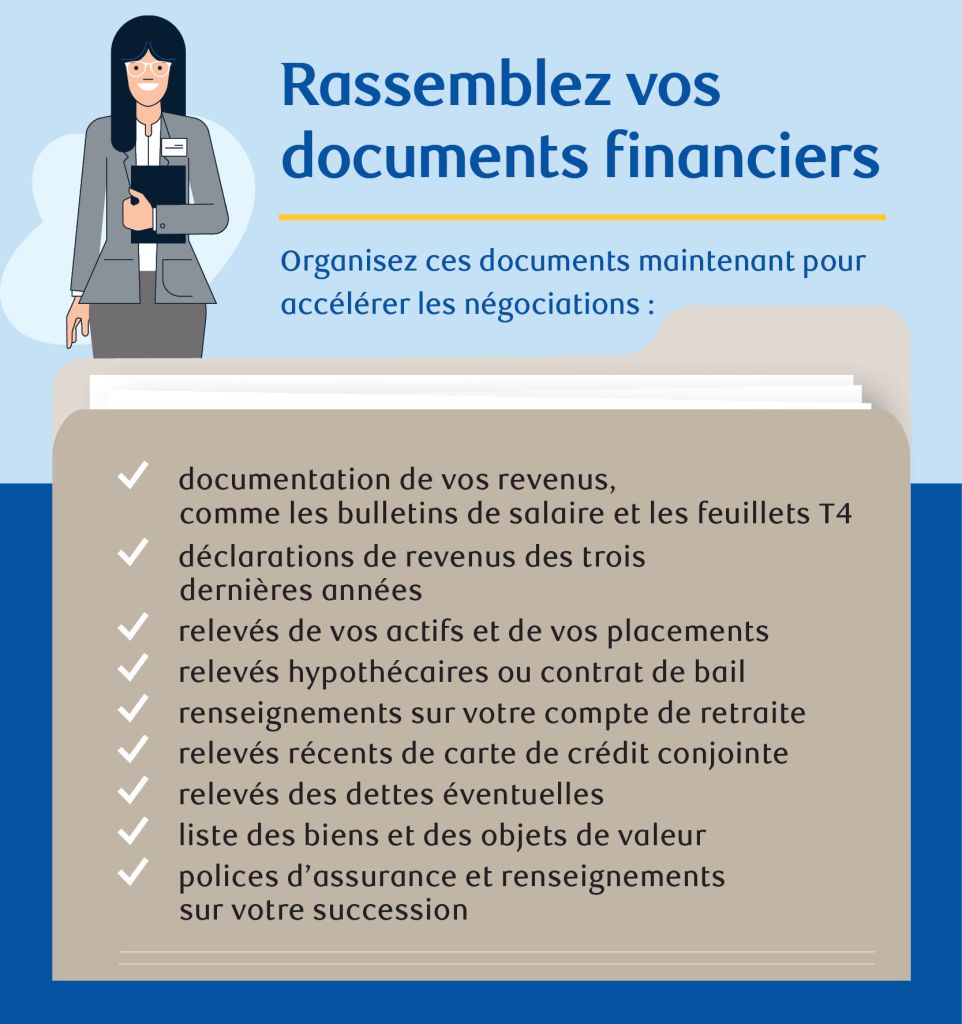

Rassemblez et organisez vos documents financiers

Plus vous avez d’information, plus les négociations peuvent être rapides. Trouvez et organisez les éléments suivants pour qu’ils soient à portée de main au besoin :

-

documentation de vos revenus

-

au moins trois années de déclarations de revenus

-

relevés de vos actifs et de vos placements

-

relevés hypothécaires

-

renseignements sur votre compte de retraite

-

relevés récents de carte de crédit conjointe

-

toute dette

-

liste des biens et des objets de valeur

-

polices d’assurance et renseignements sur votre succession

Planifiez les futures répercussions fiscales

Certains aspects du divorce peuvent avoir une incidence considérable sur vos impôts. Par exemple, au Canada, la pension alimentaire pour enfants versée n’est pas imposable pour le bénéficiaire et n’est pas déductible pour le payeur; par contre, la pension alimentaire pour conjoint est imposable pour le bénéficiaire et déductible pour le payeur. Si vous pensez recevoir une pension alimentaire pour conjoint, mettez de l’argent de côté pour couvrir vos obligations fiscales futures. Il peut être intéressant de consulter un fiscaliste, comme un comptable, pour obtenir des conseils financiers sur le divorce et bien comprendre les répercussions fiscales. Par exemple, la disposition de certains biens (comme la maison familiale et les comptes de placement) peut donner lieu à des gains en capital qui pourraient avoir une incidence sur vos finances.

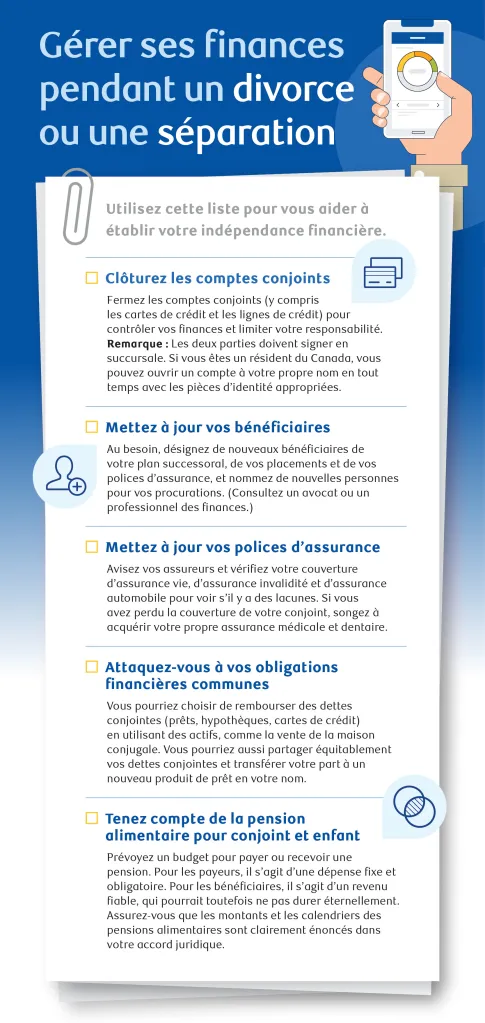

Gérer ses finances pendant un divorce ou une séparation

Le processus juridique peut prendre du temps, mais la protection de votre bien-être financier doit commencer dès maintenant. Voici une liste des tâches administratives qui vous aideront à établir votre indépendance.

Clôturez les comptes conjoints

La fermeture de toutes les cartes de crédit, de toutes les lignes de crédit et de tous les comptes conjoints vous donnera plus de contrôle sur vos finances et réduira le risque d’être tenu responsable de nouvelles dettes qui ne vous appartiennent pas. Pour ce faire, les deux parties doivent s’entendre. Premièrement, décidez de la façon dont vous voulez répartir les soldes restants et annulez toutes les transactions automatiques. Ensuite, vous devrez vous rendre ensemble à votre succursale et présenter les pièces d’identité nécessaires. Si vous êtes un résident du Canada, vous pouvez ouvrir de nouveaux comptes bancaires à votre nom en tout temps avec les pièces d’identité appropriées.

Mettez à jour vos bénéficiaires

Examinez votre plan successoral, vos placements et vos polices d’assurance, et déterminez qui vous aimeriez nommer comme nouveaux bénéficiaires. Si vous retirez à votre ex le statut de bénéficiaire, vous devrez prendre rendez-vous avec un avocat ou un professionnel des finances pour en nommer un nouveau. De plus, profitez de l’examen de votre plan successoral pour nommer un nouveau mandataire pour les questions de santé.

Mettez à jour vos polices d’assurance

Communiquez avec votre assureur ou votre conseiller pour l’informer de votre changement de vie, afin de veiller à ce qu’il n’y ait aucune lacune dans votre protection. Si vous avez souscrit à la police d’assurance médicale et dentaire de votre conjoint et qu’il vous en a radié, commencez à vous demander si vous voulez acheter votre propre assurance.

Attaquez-vous à vos obligations financières communes

L’une des stratégies possibles consiste à utiliser les produits de la vente d’une maison conjugale pour rembourser des dettes détenues conjointement comme des prêts, des hypothèques et des soldes de cartes de crédit. Vous pourriez également envisager de répartir équitablement la dette conjointe entre les deux parties en ouvrant des prêts séparés et en transférant vos parts respectives aux nouveaux prêts, ce qui signifie que vous seriez chacun responsable du remboursement de la moitié de la dette.

Tenez compte de la pension alimentaire pour conjoint et enfant

Si vous recevez ou payez une pension alimentaire pour enfant ou conjoint, vous devez en tenir compte dans votre budget de divorce. Si c’est vous qui payez, il s’agit d’une dépense fixe et obligatoire qui aura une incidence sur vos dépenses mensuelles. Si vous en êtes bénéficiaire, vous obtiendrez de l’argent sur lequel vous pouvez compter, mais cela ne durera peut-être pas éternellement. Assurez-vous que les montants et les calendriers de paiement pour toutes les pensions sont clairement énoncés dans votre accord juridique.

Comment commencer votre rétablissement financier après le divorce

Une fois que vous avez traversé le processus de divorce, vous pouvez commencer à vous concentrer sur votre avenir. Profitez de cette occasion pour prendre le contrôle total de vos finances afin de commencer cette nouvelle étape de votre vie avec confiance.

Calculez votre valeur nette

Faites l’inventaire de vos actifs. Rassemblez vos derniers relevés de comptes bancaires, de placements, de REER, d’immobilier et de régimes de retraite. Assurez-vous également de bien comprendre toutes les dettes inscrites à votre nom. Il est important de connaître votre valeur nette exacte pour bâtir un avenir financier solide.

Établissez des objectifs financiers

Espérez-vous rembourser vos dettes, épargner pour acheter une nouvelle maison ou accumuler votre épargne-retraite? En vous fixant des objectifs financiers clairs, vous vous donnerez les moyens de les atteindre. Si cela vous semble trop accablant, vous pouvez diviser vos objectifs en étapes plus petites (par exemple : j’aimerais ajouter 8 000 $ à mes économies d’ici la fin de l’année). N’oubliez pas de célébrer vos victoires, grandes ou petites, car elles vous motiveront.

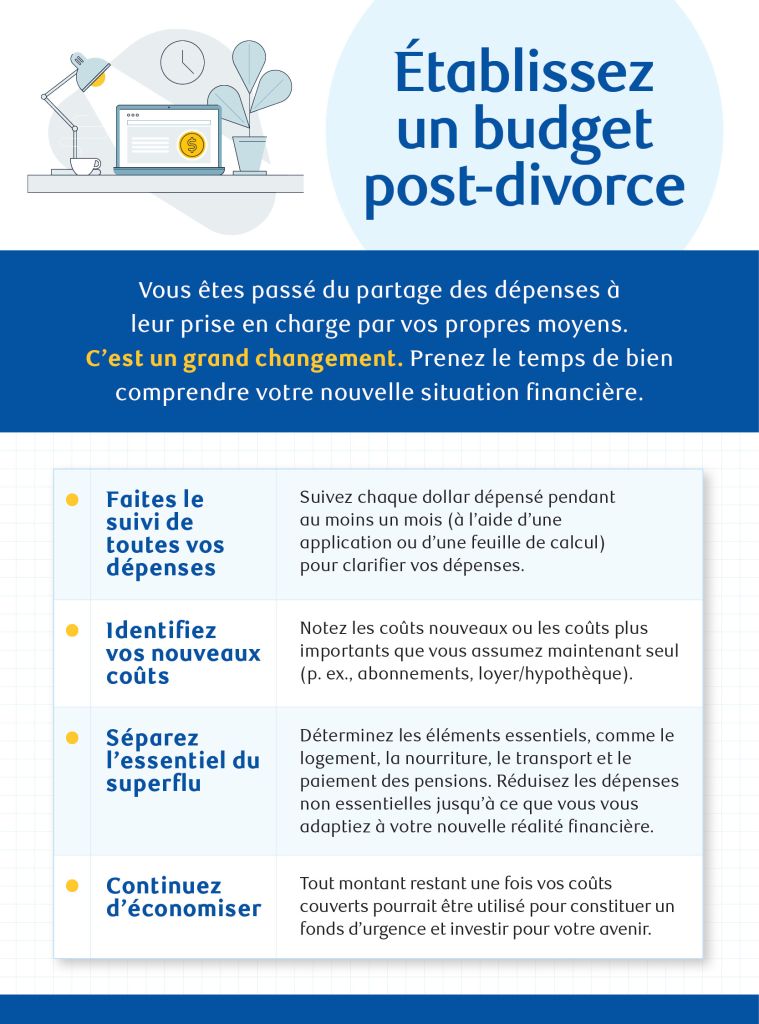

Établissez un budget post-divorce

Vous êtes passé de deux revenus à un, et du partage des dépenses à leur prise en charge par vos propres moyens. C’est un grand changement. Prenez le temps de bien comprendre vos habitudes en matière de dépenses.

| Faites le suivi de toutes vos dépenses | Suivez chaque dollar dépensé pendant au moinsun mois (avec une application ou une feuille de calcul)pour clarifier vos dépenses. |

| Identifiez vos nouveaux coûts | Notez les coûts nouveaux ou les coûts plus importants que vous assumez maintenant seul (p. ex., abonnements, loyer/hypothèque). |

| Séparez l’essentiel du superflu | Identifiez les éléments essentiels, comme le logement, la nourriture, le transport et les paiements de pension. Réduisez les dépenses non essentielles jusqu’à ce que vous vous adaptiez à votre nouvelle réalité financière. |

| Continuez d’économiser | Tout argent qui vous reste après que vous ayez couvert vos dépenses pourrait être utilisé pour construire un fonds d’urgence et investir pour votre avenir. |

Vérifiez votre cote de solvabilité

Vous ne le savez peut-être pas, mais le divorce et les cotes de solvabilité peuvent être liés. Si vous ne gérez pas les comptes qui sont toujours liés à votre nom, ou si vous ou votre conjoint n’avez pas effectué des paiements en temps voulu sur des dettes conjointes, votre cote pourrait être touchée. C’est pourquoi il est important de vérifier la santé de votre cote de solvabilité personnelle lorsque vous redevenez financièrement indépendant. Si vous n’avez pas vérifié votre cote depuis un certain temps et que vous vous retrouvez avec une cote plus basse que prévu, il existe des façons d’améliorer votre scénario de crédit. Vous pouvez vérifier votre cote de solvabilité directement dans votre application mobile si vous êtes un client de la RBC.

Pour établir et maintenir une bonne cote de solvabilité, effectuez toujours vos paiements à temps et visez à maintenir un solde peu élevé sur vos cartes de crédit. Bien que cela puisse sembler contre-intuitif, en utilisant une plus grande partie de votre crédit de manière raisonnable, vous pouvez améliorer votre cote globale. Pensez à consulter régulièrement votre cote de solvabilité pour en vérifier l’exactitude. L’amélioration de votre cote de solvabilité ne se fera pas du jour au lendemain, mais en adoptant de bonnes habitudes financières, vous vous préparerez pour le long terme.

Étudiez et modifiez votre épargne-retraite

Passer de deux revenus à un seul peut nuire à votre capacité d’épargner en vue de la retraite. Un professionnel des finances peut vous aider à revoir votre stratégie d’épargne en fonction de vos priorités et de votre nouvelle réalité à revenu unique.

Mettez en place un réseau de soutien

Si établir des budgets et des plans financiers n’est pas votre tasse de thé, ce n’est pas grave. C’est une période stressante, et il est raisonnable de demander de l’aide quand on en a besoin. Envisagez de créer un réseau de professionnels et d’amis qui peuvent vous offrir leur expertise et leur soutien pour vous aider dans cette transition.

Demandez des conseils financiers professionnels

Tout le monde n’a pas nécessairement le temps d’établir un budget et de gérer les subtilités des finances. Si c’est votre cas, envisagez de prendre rendez-vous avec un professionnel des finances pour vous conseiller et vous aider à rétablir votre situation financière après le divorce. Consulter un fiscaliste (comme un comptable) peut aussi vous éclairer au sujet des répercussions fiscales et ce dont vous aurez besoin au moment de produire votre déclaration de revenus.

Consultez un expert juridique ou en médiation

Même si votre séparation se fait à l’amiable, vous devrez officialiser votre divorce par l’entremise d’un professionnel du droit (une séparation n’a pas à être légalisée, mais un accord de séparation doit l’être). Un avocat spécialisé en droit de la famille peut vous conseiller sur le partage des biens et la pension alimentaire pour les enfants et le conjoint. Si vous cherchez quelque chose d’un peu moins formel, un médiateur vous aidera à conclure un accord sans avoir à faire appel aux tribunaux.

Envisagez de chercher un soutien émotionnel

Cela peut sembler évident, mais il est important de reconnaître que le divorce est un processus qui bouleverse la vie et qui peut avoir des répercussions énormes sur votre bien-être émotionnel. Trouvez un thérapeute ou un conseiller de confiance qui vous permettra d’avoir un espace sûr pour discuter de vos sentiments et parler franchement de la façon dont le processus se déroule pour vous. Votre réseau de soutien peut aussi aller au-delà des professionnels rémunérés. Cherchez s’il existe un groupe de soutien au divorce dans votre région pour que vous puissiez établir des liens avec des personnes à une étape semblable de leur vie. Et n’oubliez pas de planifier des activités avec vos amis et votre famille – il est important de réserver du temps pour le plaisir!

FAQ

Le divorce peut soulever de nombreuses questions, du partage des actifs à la déclaration de revenus. Voici des réponses à quelques-unes des questions que vous vous posez peut-être.

En général, la valeur nette des actifs acquis pendant le mariage est divisée à parts égales. Il s’agit de calculer la valeur nette de chaque personne à partir de la date du mariage jusqu’à la date de la séparation. Le conjoint ayant la plus grande part verse des paiements de péréquation (pension alimentaire pour conjoint) à l’autre. Les actifs qui appartenaient à l’un des conjoints avant le mariage ou qui ont été hérités sont habituellement exclus, mais toute augmentation de leur valeur pendant le mariage est habituellement partagée (ce lien mène à un site web dont le contenu est en anglais seulement).

Bien que ce principe s’applique généralement dans tout le Canada, il peut y avoir des différences régionales, car chaque province a son propre droit de la famille. Par exemple, les lois provinciales définissent différemment les unions de fait. Vous voudrez peut-être consulter un avocat pour vous aider à aborder ces différences.

Le divorce peut avoir des répercussions fiscales importantes. Par exemple, au Canada, la pension alimentaire pour enfants reçue n’est pas imposable, mais la pension alimentaire pour conjoint l’est. Souvenez-vous de cela lorsque vous négociez votre règlement et mettez de l’argent de côté pour couvrir tout impôt futur dû si vous recevez une pension alimentaire pour conjoint.

Il est essentiel de déterminer comment gérer les dettes conjointes comme les prêts, les hypothèques et les soldes de cartes de crédit. L’une des options est d’utiliser le produit de la vente de la maison conjugale pour rembourser les dettes détenues conjointement. Une autre option est de répartir équitablement la dette conjointe entre les parties en ouvrant des prêts séparés et en transférant vos parts respectives aux nouveaux prêts.

Non. Les règles fiscales canadiennes ne permettent même pas aux conjoints mariés ou en union libre de produire des déclarations de revenus conjointes. Toutefois, vous devez aviser l’ARC de votre changement d’état civil avant la fin du mois suivant ce changement. Le fait de prévenir l’ARC de votre nouvel état civil lui permet de calculer avec exactitude vos prestations et vos crédits, qui seront désormais fondés sur un seul revenu plutôt que sur le revenu familial.

Même si le divorce lui-même n’aura pas d’incidence directe sur les cotes, le processus peut épuiser les ressources financières des deux parties et les laisser mal préparées à leur nouvelle réalité financière. Le fait de ne pas payer une dette ou de ne pas verser une pension alimentaire peut nuire à votre cote de crédit. Si vous vous trouvez dans cette situation, rétablissez votre cote de crédit en effectuant des paiements en temps voulu à vos créanciers, en remboursant le solde de vos cartes de crédit et en évitant de recourir à de nouveaux crédits.

Les spécialistes financiers du divorce de RBC peuvent vous conseiller sur la gestion des flux de trésorerie, les stratégies fiscales et les nouveaux arrangements bancaires pour soutenir votre indépendance financière pendant cette transition de vie difficile. Communiquez avec un conseiller de RBC pour protéger vos finances.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.