TLPL

Les frais liés aux études postsecondaires au Canada peuvent dépasser 30 000 $ par an lorsque l’on tient compte des frais de scolarité, du loyer, de la nourriture, des transports et des livres

Commencer à épargner à l’avance grâce à un régime enregistré d’épargne-études (REEE) permet de bénéficier d’une croissance à imposition différée et d’accéder à de précieuses subventions gouvernementales telles que la Subvention canadienne pour l’épargne-études (SCEE) et le Bon d’études canadien (BEC)

Les familles peuvent combler leurs déficits d’épargne grâce à des bourses d’études, des bourses d’entretien, de l’aide financière gouvernementale, des prêts et des ententes de partage des coûts

Outre la hausse du coût de la vie et l’inflation, les dépenses liées aux études postsecondaires ont grimpé en flèche ces dernières années. Pour les parents, les frais de scolarité, le transport, les livres et le logement ne sont que quelques-uns des facteurs à prendre en compte lors de la planification des études de votre enfant. Bien que cela puisse sembler être une obligation financière importante, il existe des moyens de gérer ces coûts.

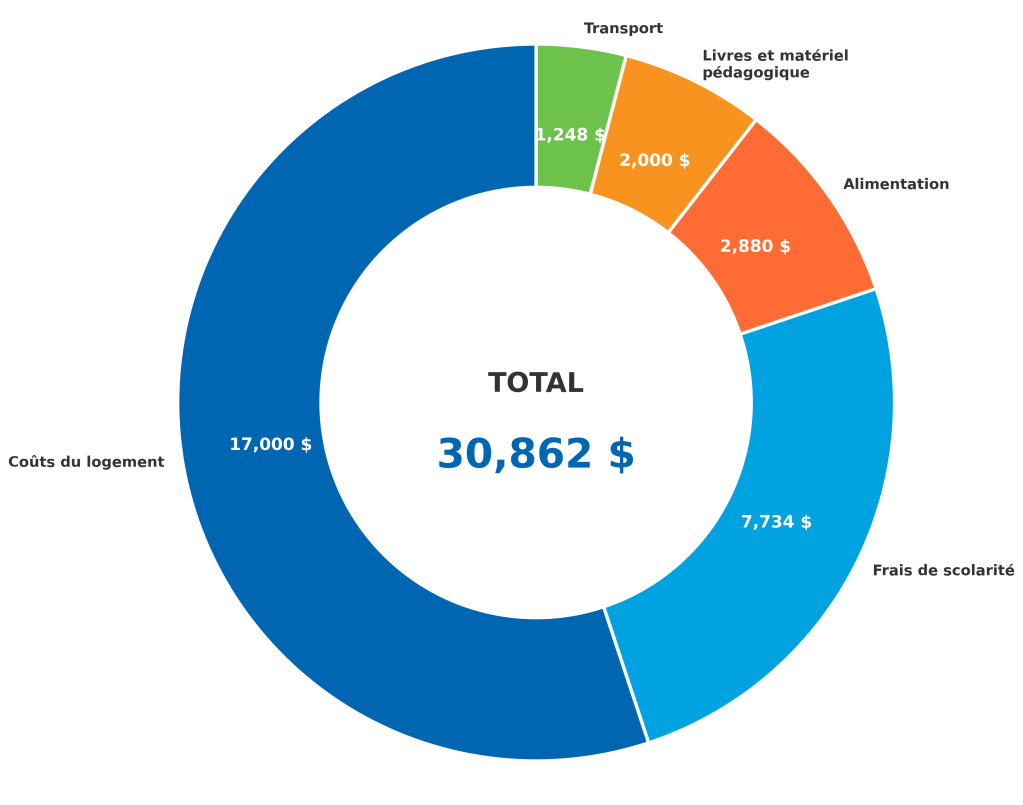

Combien coûte une année à l’université au Canada?

Le coût total des études postsecondaires au Canada peut varier considérablement selon l’établissement, le programme et le fait que l’étudiant vive chez ses parents ou non.

Frais de scolarité

Selon Statistique Canada, les frais de scolarité annuels de l’enseignement supérieur pour les étudiants de premier cycle devraient atteindre 7 734 $ pour l’année universitaire 2025/2026, soit une augmentation de 1,4 % par rapport à l’année précédente. Les frais de scolarité pour les étudiants de deuxième cycle devraient s’élever en moyenne à 7 978 $, soit une hausse de 0,9 %. Les frais de scolarité peuvent varier selon le programme et ne représentent qu’une partie du coût total.

Coûts du logement

Selon une étude de Studenthaus (ce lien mène à un site web dont le contenu est en anglais seulement) menée auprès de 6 000 étudiants canadiens, ceux qui vivent loin de chez eux paient en moyenne 1 146 $ par mois de loyer. Dans les grandes villes comme Toronto, les loyers moyens peuvent varier entre 1 600 $ et 1 800 $ par mois, selon l’emplacement et le type de logement.

Alimentation

Selon EduCanada, les étudiants dépensent en moyenne entre 240 et 480 dollars par mois en courses et en repas au restaurant, selon leur mode de vie et leur lieu de résidence.

Transport

Les frais de transport peuvent également atteindre des montants élevés, que l’étudiant possède une voiture ou utilise les transports en commun. EduCanada estime qu’un abonnement mensuel aux transports en commun peut coûter jusqu’à 156 $ par mois, selon la ville. Cela ne comprend pas les billets de train ou d’avion pour rentrer chez soi en fin de semaine ou pendant les vacances.

Livres et matériel pédagogique

Les manuels scolaires et les fournitures universitaires peuvent également représenter une dépense importante. L’Université de Toronto conseille aux étudiants (ce lien mène à un site web dont le contenu est en anglais seulement) de prévoir un budget compris entre 1 000 et 2 000 dollars par an, en fonction des besoins du programme.

Les dépenses supplémentaires peuvent comprendre :

- les services publics tels que l’électricité et Internet;

- l’assurance locataire;

- le service téléphonique;

- les dépenses personnelles et les loisirs.

Au total, le coût annuel des études universitaires au Canada peut dépasser 30 000 $ par an, en particulier pour les étudiants qui vivent loin de chez eux.

Coût moyen pour une année d’études postsecondaires

* Sources : Statistique Canada, EduCanada, Studenthaus, Université de Toronto

Combien les parents doivent-ils épargner?

Le montant exact que les parents doivent épargner varie en fonction de la situation financière de la famille et du type de programme choisi.

Selon des estimations approximatives, le coût annuel des études postsecondaires s’élève à 30 000 $, ce qui signifie qu’un programme de quatre ans au Canada pourrait coûter plus de 100 000 $. Ces estimations sont fondées sur les coûts de 2026, mais les dépenses liées aux études peuvent changer au fil du temps, notamment pendant les années consacrées aux études postsecondaires.

Cela ne signifie pas pour autant que les parents doivent épargner la totalité de cette somme par eux-mêmes. Des cotisations régulières à un REEE, par exemple 100 $ par mois dès la naissance, peuvent, au fil du temps, se transformer en un fonds d’études important, surtout lorsqu’elles sont combinées à des subventions gouvernementales comme la Subvention canadienne pour l’épargne-études (SCEE).

-

Une cotisation de 100 $ par mois représente un total de 21 600 $, et lorsqu’elle est combinée à la subvention minimale de la SCEE de 4 320 $ (sur la base d’une contrepartie de 20 %) et à une croissance modérée des placements, l’épargne totale pourrait dépasser 40 000 $.

-

La cotisation mensuelle moyenne à un REEE est d’environ 153 $ (selon les données de 2024 du gouvernement du Canada), ce qui représente 1 840 $ par an. Cela générerait 368 $ supplémentaires par an en subventions de la SCEE.

-

En cotisant 2 500 $ par an à un REEE, les familles peuvent bénéficier du montant annuel maximal de la SCEE, soit 500 $ par an, jusqu’à un maximum à vie de 7 200 $ par enfant.

-

Une cotisation unique de 50 000 $ à un REEE à la naissance pourrait atteindre environ 120 000 $ à 18 ans, en supposant un rendement annuel moyen de 5 %. En vertu des règles actuelles, seule la première tranche de 2 500 $ de cotisations annuelles est admissible à la SCEE, ce qui signifie qu’une contribution forfaitaire se traduirait normalement par une seule année d’admissibilité à la subvention (environ 500 $). Aucune subvention supplémentaire ne serait accordée quant au reste de la contribution. Même si cette approche signifie qu’il faut renoncer à la SCEE supplémentaire qui aurait pu être obtenue au fil du temps, le fait de cotiser plus tôt permet une longue période de croissance du placement, ce qui pourrait aider à compenser en partie l’absence de subvention supplémentaire.

Évolution des cotisations mensuelles régulières au fil du temps

Ce tableau présente la valeur estimée de l’épargne dans un REEE à l’âge de 18 ans, en fonction de différents montants de cotisations mensuelles et d’âges de début. Les calculs incluent la Subvention canadienne pour l’épargne-études (SCEE) de 20 % sur les cotisations admissibles et supposent un rendement annuel moyen prudent de 5 %.

50 $ par mois

| À partir de la naissance | À partir de 5 ans | À partir de 10 ans | À partir de 15 ans | |

|---|---|---|---|---|

| Vos cotisations | 10 800 $ | 7 800 $ | 4 800 $ | 1 800 $ |

| Subventions de la SCEE | 2 160 $ | 1 560 $ | 960 $ | 360 $ |

| Total prévu à 18 ans* | 20 900 $ | 13 100 $ | 7 100 $ | 2 300 $ |

* Les totaux prévus comprennent les cotisations, les subventions de la SCEE et une croissance estimée des placements à un taux de rendement annuel moyen de 5 %. À titre indicatif seulement; les rendements réels peuvent varier.

100 $ par mois

| À partir de la naissance | À partir de 5 ans | À partir de 10 ans | À partir de 15 ans | |

|---|---|---|---|---|

| Vos cotisations | 21 600 $ | 15 600 $ | 9 600 $ | 3 600 $ |

| Subventions de la SCEE | 4 320 $ | 3 120 $ | 1 920 $ | 720 $ |

| Total prévu à 18 ans* | 41 800 $ | 26 300 $ | 14 100 $ | 4 600 $ |

* Les totaux prévus comprennent les cotisations, les subventions de la SCEE et une croissance estimée des placements à un taux de rendement annuel moyen de 5 %. À titre indicatif seulement; les rendements réels peuvent varier.

150 $ par mois

| À partir de la naissance | À partir de 5 ans | À partir de 10 ans | À partir de 15 ans | |

|---|---|---|---|---|

| Vos cotisations | 32 400 $ | 23 400 $ | 14 400 $ | 5 400 $ |

| Subventions de la SCEE | 6 480 $ | 4 680 $ | 2 880 $ | 1 080 $ |

| Total prévu à 18 ans* | 62 700 $ | 39 400 $ | 21 200 $ | 7 000 $ |

* Les totaux prévus comprennent les cotisations, les subventions de la SCEE et une croissance estimée des placements à un taux de rendement annuel moyen de 5 %. À titre indicatif seulement; les rendements réels peuvent varier.

208 $ par mois

| À partir de la naissance | À partir de 5 ans | À partir de 10 ans | À partir de 15 ans | |

|---|---|---|---|---|

| Vos cotisations | 44 928 $ | 32 448 $ | 19 968 $ | 7 488 $ |

| Subventions de la SCEE | 7 200 $ | 6 490 $ | 3 994 $ | 1 498 $ |

| Total prévu à 18 ans* | 84 800 $ | 54 600 $ | 29 400 $ | 9 700 $ |

* Les totaux prévus comprennent les cotisations, les subventions de la SCEE et une croissance estimée des placements à un taux de rendement annuel moyen de 5 %. À titre indicatif seulement; les rendements réels peuvent varier.

Comment épargner pour les études postsecondaires d’un enfant

Pour de nombreuses familles, investir dans un régime enregistré d’épargne-études (REEE) permet de bénéficier d’une croissance à imposition différée et d’accéder à des subventions gouvernementales. Consulter un conseiller financier peut aider les familles à apprendre comment maximiser le potentiel financier en fonction de leurs objectifs.

Qu’est-ce qu’un REEE et comment fonctionne-t-il?

Un régime enregistré d’épargne-études (REEE) est un régime d’épargne à imposition différée conçu pour aider à épargner en vue des études postsecondaires d’un enfant.

Les fonds d’un REEE peuvent être utilisés pour des programmes d’études admissibles, notamment :

- Universités et collèges

- Programmes Cégep

- Formation professionnel

- Apprentissage

Les parents, grands-parents et proches peuvent cotiser au REEE au fil des ans et, comme les cotisations bénéficient d’un report d’impôt, les revenus de placement s’accumulent jusqu’à ce que les fonds soient retirés pour couvrir les frais d’études.

Subvention canadienne pour l’épargne-études (SCEE) et Bon d’études canadien (BEC)

Le gouvernement du Canada propose des mesures incitatives pour aider les familles à épargner en vue des études.

-

La Subvention canadienne pour l’épargne-études (SCEE). Le gouvernement verse une contribution équivalente à 20 % des cotisations annuelles au REEE, jusqu’à concurrence de 500 $ par année, avec un maximum de 7 200 $ par enfant sur toute la durée de vie du REEE

-

Le Bon d’études canadien (BEC). Ce bon accorde 2 000 $ supplémentaires aux familles à faible revenu admissibles, sans obligation de cotisations personnelles. Il comprend un versement initial de 500 $, puis 100 $ pour chaque année d’admissibilité, jusqu’à l’âge de 15 ans, pour un maximum de 2 000 $.

Que faire si l’épargne ne couvre pas la totalité des frais?

Même en épargnant assidûment, certaines familles peuvent se retrouver confrontées à un déficit de financement. Si l’épargne accumulée dans un REEE ne couvre pas entièrement les frais de scolarité, les étudiants peuvent se tourner vers les solutions suivantes pour financer les dépenses restantes :

- Bourses d’études

- Subventions

- Prêts étudiants gouvernementaux

- Prêts étudiants

- Marges de crédit pour étudiants

Comprendre ces options dès le début peut aider les familles à prendre des décisions financières éclairées avant que l’étudiant n’entame ses études et réduire le recours à des emprunts à taux d’intérêt élevé.

Même après avoir maximisé les cotisations au REEE et la SCEE, il pourrait encore y avoir un manque à gagner, de sorte qu’il pourrait être nécessaire de compléter l’épargne au moyen de CELI ou de comptes non enregistrés flexibles. Même si les circonstances individuelles varient, cotiser régulièrement à un REEE demeure un outil d’épargne important pour de nombreux ménages.

Bourses d’études et subventions

Les bourses d’études et les subventions sont des formes d’aide financière non remboursables.

-

Bourse d’études : ces fonds sont généralement accordés par les gouvernements, les établissements scolaires ou des organisations privées et sont basés sur :

- les résultats scolaires;

- les aptitudes sportives;

- l’engagement communautaire.

-

Subvention : celles-ci sont accordées en fonction de la situation financière, généralement à un étudiant qui s’est avéré dans l’incapacité de payer ses frais de scolarité.

Un étudiant devrait se renseigner sur les subventions et les bourses d’études dès le début de sa dernière année d’études secondaires. Les conseillers d’orientation et les chefs de département constituent une excellente ressource et peuvent aider à trouver les aides pertinentes. Ils savent quelles aides sont disponibles et quelles bourses reçoivent le moins de candidatures. Un étudiant peut également commencer ses recherches en consultant le site Web de l’université de son choix consacré à l’aide financière.

Les étudiants peuvent également rechercher des aides sur le site Web de Scholarships Canada (ce lien mène à un site web dont le contenu est en anglais seulement), qui propose des bourses personnalisées en fonction de leur domaine d’études, de leur moyenne scolaire et de leurs activités parascolaires.

Prêts étudiants et aides d’État

Le gouvernement et les institutions financières proposent des programmes de prêts étudiants dont les conditions varient en fonction de la situation financière de l’étudiant et des besoins liés au programme.

-

Les prêts étudiants gouvernementaux sont généralement accordés en fonction de la situation financière et exigent souvent que les étudiants suivent un nombre minimum de cours et maintiennent une moyenne scolaire minimale. L’admissibilité dépend généralement :

- du revenu du ménage;

- de la taille de la famille;

- du statut d’inscription.

-

Le Programme canadien d’aide financière aux étudiants octroie des bourses et des prêts fédéraux, en complément des programmes d’aide provinciaux tels que le Régime d’aide financière aux étudiantes et étudiants de l’Ontario.

-

Les marges de crédit pour étudiants, proposées par les institutions financières, permettent d’obtenir des prêts flexibles pour couvrir les frais de scolarité et les frais de subsistance. Ces produits proposent souvent :

- des paiements de capital et d’intérêts pendant les études;

- des options de remboursement flexibles après l’obtention du diplôme;

- des versements supplémentaires sans pénalité.

Pour plus de renseignements, voici une présentation détaillée des prêts étudiants au Canada.

Qui paie quoi? Trouver l’équilibre familial

Les études postsecondaires constituent souvent une responsabilité financière partagée entre les parents et les enfants. Chaque situation familiale est différente, mais trois scénarios courants existent :

Scénario Contribution des parents Contribution de l’étudiant Avantages Inconvénients Les parents prennent

en charge la majeure partie des fraisFrais de scolarité complets

+ frais de subsistanceMinimale

(dépenses personnelles)Moins de pression financière pour l’étudiant, qui peut se concentrer sur ses études Coût élevé pour les parents,

peut avoir une incidence sur l’épargne-retraiteFrais partagés (répartition convenue) Frais de scolarité partiels ou contributions équivalentes Travail à temps partiel, épargne personnelle Encourage la responsabilité financière, partage des charges Nécessite une entente claire, peut être source de tensions si l’étudiant ou les

parents ne sont pas en mesure de respecter leurs obligationsL’étudiant est le

principal responsableSoutien minimal Frais de scolarité, frais de subsistance, travail, bourses, prêts L’étudiant acquiert de l’autonomie et des compétences en gestion financière Stress important pour l’étudiant, risque d’endettement élevé si la planification n’est pas adéquate Une communication ouverte sur les finances peut aider les familles à définir des attentes réalistes et à réduire le stress lors du passage à l’enseignement supérieur.

Quand commencer à épargner et à planifier les frais universitaires

Les parents peuvent ouvrir un REEE et commencer à y cotiser dès la naissance de leur enfant et dès qu’il dispose d’un numéro d’assurance sociale (NAS). En commençant tôt, ils bénéficieront :

- d’une croissance des placements à imposition différée pendant 18 ans maximum;

- de subventions gouvernementales telles que la SCEE et le BEC;

- d’un plafond de cotisation à vie de 50 000 $ par enfant.

L’enfant dispose d’un délai pouvant aller jusqu’à 35 ans pour utiliser les fonds, ce qui laisse une certaine flexibilité s’il décide de retarder ses études.

Comment concilier l’épargne-études et votre propre avenir financier

Une gestion rigoureuse de l’épargne et du REEE pourrait faire l’essentiel du travail, mais épargner pour les études d’un enfant ne doit pas se faire au détriment de la sécurité financière à long terme des parents. Les parents doivent veiller à :

- continuer à cotiser à leur épargne-retraite tout en épargnant dans un REEE;

- éviter de s’endetter excessivement pour répondre à des « attentes »;

- définir des attentes réalistes en matière de cotisations.

Impliquer les adolescents dans les discussions sur la planification financière peut les aider à devenir plus avisés en matière de gestion de l’argent et, à terme, à être moins stressés par leurs propres finances. Des outils tels que la calculatrice de budget étudiant de RBC et le site Web du gouvernement du Canada peuvent fournir une vision plus claire des besoins liés aux études postsecondaires, des dépenses et des aides financières disponibles.

Les études postsecondaires justifient-elles leur coût?

Les études postsecondaires peuvent ouvrir la voie à des opportunités professionnelles, au développement des compétences et à l’épanouissement personnel, mais leur rapport qualité-prix varie considérablement en fonction du programme, du domaine d’études et du coût total. Une évaluation minutieuse des différentes options peut faire toute la différence. Les familles ont tout intérêt à se poser les questions suivantes :

- Quels sont les débouchés professionnels liés à ce programme?

- Combien de temps faut-il pour le terminer?

- Existe-t-il d’autres voies, comme les diplômes d’études collégiales ou les apprentissages professionnels?

Prendre des décisions éclairées permet de s’assurer que l’investissement dans l’éducation correspond à la fois aux ambitions de l’étudiant et à la réalité financière de la famille.

FAQ

Les frais de scolarité moyens pour un programme de premier cycle au Canada s’élèvent à environ 7 734 $ par an. Si l’on ajoute les frais de transport, le loyer, la nourriture et les livres, le coût annuel total peut atteindre 30 000 $, avec de nombreuses variables à prendre en compte.

Bien qu’il n’y ait pas de réponse unique à cette question, de nombreux parents visent à épargner entre 25 000 $ et 50 000 $ par enfant grâce à des cotisations à un REEE, combinées à des subventions gouvernementales et à la croissance des placements, afin d’augmenter le montant total de l’épargne au fil du temps.

Les bourses d’études, les subventions, les programmes gouvernementaux d’aide aux étudiants, les prêts et les marges de crédit pour étudiants peuvent grandement contribuer à combler les écarts financiers, quelle que soit leur ampleur. Se renseigner tôt sur les sources de financement disponibles peut aider à réduire le recours à des emprunts à taux d’intérêt élevé une fois que l’enfant commence ses études universitaires.

Cette décision doit reposer sur la capacité financière plutôt que sur une obligation. Un parent ne voudrait pas compromettre ses projets de retraite tout en laissant ses enfants sans aucune aide. Dans cette optique, de nombreuses familles encouragent leurs enfants à partager la responsabilité financière en cherchant un emploi, des bourses d’études ou des prêts étudiants.

Les familles peuvent commencer à épargner dès que l’enfant dispose d’un numéro d’assurance sociale, ce qui leur permet de maximiser l’accès aux bourses gouvernementales et de bénéficier d’une croissance composée et d’un report d’impôt sur leur épargne.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.