TLPL

En moyenne, un diplômé universitaire canadien a une dette d’études de plus de 30 000 $.

Les prêts étudiants fédéraux sont exempts d’intérêts, mais certains prêts provinciaux peuvent en comporter.

Le remboursement des prêts fédéraux commence généralement six mois après l’obtention du diplôme.

Les programmes d’aide gouvernementaux, tels que le Programme d’aide au remboursement (PAR), peuvent vous aider à gérer et à réduire vos paiements en fonction de vos revenus.

En remboursant plus que le minimum, vous pouvez réduire les intérêts et raccourcir la durée de remboursement.

Félicitations! Vous avez travaillé dur, lancé votre chapeau de diplômé dans les airs et encadré votre diplôme. Vous entrez maintenant dans le monde du travail, et il est temps d’élaborer un plan pour la prochaine étape importante : le remboursement de votre dette d’études. Si vous faites partie des quelque 50 % de diplômés canadiens qui gèrent des prêts étudiants, vous avez besoin d’une stratégie simple à suivre pour vous aider à garder le contrôle de vos finances et à éviter tout stress inutile.

Que vous remboursiez des prêts étudiants fédéraux sans intérêt ou une marge de crédit pour étudiant privée, ce guide vous explique comment établir un plan de remboursement de prêt étudiant adapté à votre budget sans sacrifier vos objectifs futurs.

Quel est le montant de la dette d’études des diplômés canadiens?

Vous êtes nombreux à gérer la transition entre l’obtention du diplôme et le remboursement de votre prêt. Voici ce à quoi est confrontée la moitié des diplômés postsecondaires canadiens aujourd’hui :

Endettement étudiant moyen au Canada en 2026

Selon les données les plus récentes de Statistique Canada, un diplômé de premier cycle endetté termine ses études avec une dette d’un peu plus de 30 000 $. Ce chiffre varie, les soldes dépassant parfois 50 000 $ pour les programmes professionnels tels que la médecine, la dentisterie et le droit.

Pourquoi le remboursement des prêts étudiants semble plus difficile aujourd’hui

Le remboursement des prêts étudiants peut sembler plus difficile aujourd’hui, car les diplômés entrent dans un monde où les dépenses sont lourdes et ne cessent d’augmenter. Le revenu disponible dont disposaient autrefois les diplômés pour rembourser leurs prêts est désormais consacré à la hausse des coûts des produits de première nécessité, tels que les courses, le loyer et les services publics.

Dans les grandes villes comme Vancouver, où un appartement d’une chambre coûte en moyenne près de 2 000 $ par mois, le remboursement des prêts étudiants peut représenter un fardeau considérable. Il est également de plus en plus difficile de trouver un emploi. Les taux de chômage chez les jeunes sont proches de niveaux records, selon Statistique Canada, ce qui rend encore plus important l’établissement d’un plan de remboursement structuré.

Comment fonctionne le remboursement des prêts étudiants au Canada?

Comprendre la structure de votre dette est la première étape pour établir un plan de remboursement efficace.

Prêts étudiants canadiens, prêts provinciaux et marges de crédit pour étudiants

La plupart des diplômés canadiens ont une dette qui combine des fonds publics et privés. Chacun a ses propres règles, taux et exigences de remboursement.

- Prêts étudiants du Canada (partie fédérale)

Il s’agit de la base de la plupart des aides gouvernementales. En 2023, le gouvernement fédéral a supprimé les intérêts sur ces prêts. C’est votre dette la plus prévisible, car vous ne remboursez que ce que vous avez emprunté. Le remboursement commence généralement six mois après la fin de vos études.

- Prêts provinciaux (tels que le RAFEO, le Régime d’aide financière aux étudiantes et étudiants de l’Ontario, ou l’Alberta Student Aid)

Les prêts provinciaux sont souvent intégrés aux prêts fédéraux par l’intermédiaire du Centre de service national de prêts aux étudiants (CSNPE), mais peuvent tout de même être assortis d’intérêts.

Par exemple, la plupart des bénéficiaires du RAFEO ont un prêt étudiant intégré, qui combine l’aide fédérale et provinciale en un seul prêt. Alors que la partie fédérale est sans intérêts, la partie ontarienne peut toujours être assortie d’intérêts (généralement au taux préférentiel +1 %). Des intérêts peuvent également s’accumuler pendant le délai de grâce de six mois.

- Marges de crédit pour étudiants (prêts privés)

Il s’agit de prêts privés proposés par les banques et dont les taux d’intérêt sont généralement variables, indexés sur le taux préférentiel de la banque. Contrairement aux prêts gouvernementaux, les marges de crédit exigent généralement que vous payiez au moins les intérêts mensuels pendant que vous êtes encore en étude. Elles offrent toutefois plus de flexibilité. Vous pouvez emprunter uniquement ce dont vous avez besoin, et RBC propose généralement un délai de grâce pouvant aller jusqu’à 24 mois après l’obtention du diplôme avant que vous ne deviez commencer à rembourser le capital.

Quand commence-t-on à rembourser ses prêts étudiants au Canada?

- Prêts fédéraux : six mois après l’obtention de votre diplôme.

- Prêts provinciaux : généralement 6 à 12 mois après l’obtention de votre diplôme. Des intérêts peuvent être facturés pendant cette période.

- Marges de crédit pour étudiants privées : le paiement des intérêts commence généralement immédiatement, et les banques peuvent accorder un délai de grâce pouvant aller jusqu’à 24 mois après l’obtention du diplôme pour le remboursement du capital.

Assurez-vous de confirmer votre échéancier de remboursement auprès de votre prêteur afin d’éviter tout défaut de paiement.

Comment vérifier le solde de votre prêt étudiant et votre échéancier de remboursement

La plupart des prêts gouvernementaux sont gérés par le CSNPE, la plateforme officielle de remboursement du gouvernement du Canada. Connectez-vous à votre compte pour consulter votre solde, la date de début du remboursement, le montant mensuel et les taux d’intérêt.

Pour les prêts privés ou les marges de crédit bancaire, connectez-vous à votre compte bancaire pour vérifier votre solde et vos échéanciers de remboursement.

Quel est le paiement minimum pour les prêts étudiants au Canada?

Lorsque le moment est venu de commencer à rembourser votre prêt, votre prêteur utilisera une formule spécifique pour calculer votre paiement mensuel minimum en fonction du solde de votre prêt, du taux d’intérêt et de la durée de remboursement (généralement 114 mois pour les prêts gouvernementaux) afin de s’assurer que le prêt sera remboursé à une date précise.

Bien que vous deviez effectuer le paiement minimum, vous pouvez toujours payer davantage pour réduire votre solde plus rapidement et économiser sur les intérêts.

Comprendre les intérêts sur vos prêts étudiants

- Prêts fédéraux : sans intérêts

- Prêts provinciaux : des intérêts peuvent s’appliquer selon votre province

- Prêts privés : taux généralement variables indexés sur le taux préférentiel.

Les intérêts correspondent au coût de l’emprunt. En cas d’augmentation du taux préférentiel, même si vos mensualités restent inchangées, une part plus importante de votre paiement sera affectée aux intérêts, ce qui signifie qu’il vous faudra plus de temps pour rembourser votre prêt.

Que se passe-t-il pendant le délai de grâce de six mois?

Les six mois suivant l’obtention de votre diplôme sont souvent appelés « délai de grâce », ce qui vous laisse le temps de trouver un emploi et de vous stabiliser financièrement. Pendant cette période :

- aucun remboursement n’est exigé pour les prêts fédéraux;

- aucun intérêt ne s’accumule sur les prêts fédéraux;

- des intérêts peuvent s’accumuler sur les prêts provinciaux.

Bien qu’il n’y ait pas de délai de grâce officiel pour les prêts privés ou les marges de crédit, votre banque vous permet de reporter le remboursement du capital jusqu’à 24 mois. Cependant, vous devrez tout de même payer les intérêts mensuels.

Options de remboursement des prêts étudiants

Pour bien gérer vos remboursements, il est essentiel de trouver des stratégies adaptées à votre mode de vie, à vos revenus et à vos objectifs financiers. Qu’il s’agisse d’automatiser vos paiements ou de trouver de nouveaux moyens d’augmenter vos revenus, ces étapes peuvent vous aider à déterminer le plan de remboursement qui vous convient le mieux.

| Option de remboursement | À qui elle convient | Avantage principal |

|---|---|---|

| Plan classique | Revenus stables | Paiements prévisibles sur 114 mois |

| Programme d’aide au remboursement (PAR) | Revenus modestes | Paiements réduits ou nuls |

| Durée prolongée | Dépenses élevées | Paiements mensuels réduits |

| Paiements supplémentaires | Liquidités supplémentaires | Remboursement plus rapide, moins d’intérêts |

| Remboursement d’une marge de crédit pour étudiant | Revenu variable | Remboursement flexible |

Qu’est-ce que le Programme d’aide au remboursement (PAR)?

Le Programme d’aide au remboursement (PAR) est un programme du gouvernement du Canada qui permet de réduire, de suspendre ou d’éliminer vos paiements mensuels de prêt étudiant en fonction de vos revenus. Vous pouvez faire une demande au PAR dès que vous commencez à rembourser votre prêt et devez renouveler votre demande tous les six mois pour rester admissible.

Que se passe-t-il si vous manquez un paiement?

Manquer un paiement peut avoir des répercussions sur votre cote de crédit pendant jusqu’à six ans, ce qui pourrait rendre plus difficile l’obtention de prêts futurs (comme un prêt automobile) ou la signature d’un bail d’appartement.

Après neuf mois de paiements manqués, la partie fédérale de votre prêt pourrait être transférée à l’Agence du revenu du Canada (ARC) à des fins de recouvrement, et vous pourriez perdre l’accès à l’aide financière aux étudiants à l’avenir.

Si vous pensez ne pas pouvoir effectuer un paiement, communiquez à l’avance avec votre prêteur pour discuter des options qui s’offrent à vous.

Établir un plan de remboursement de la dette d’études

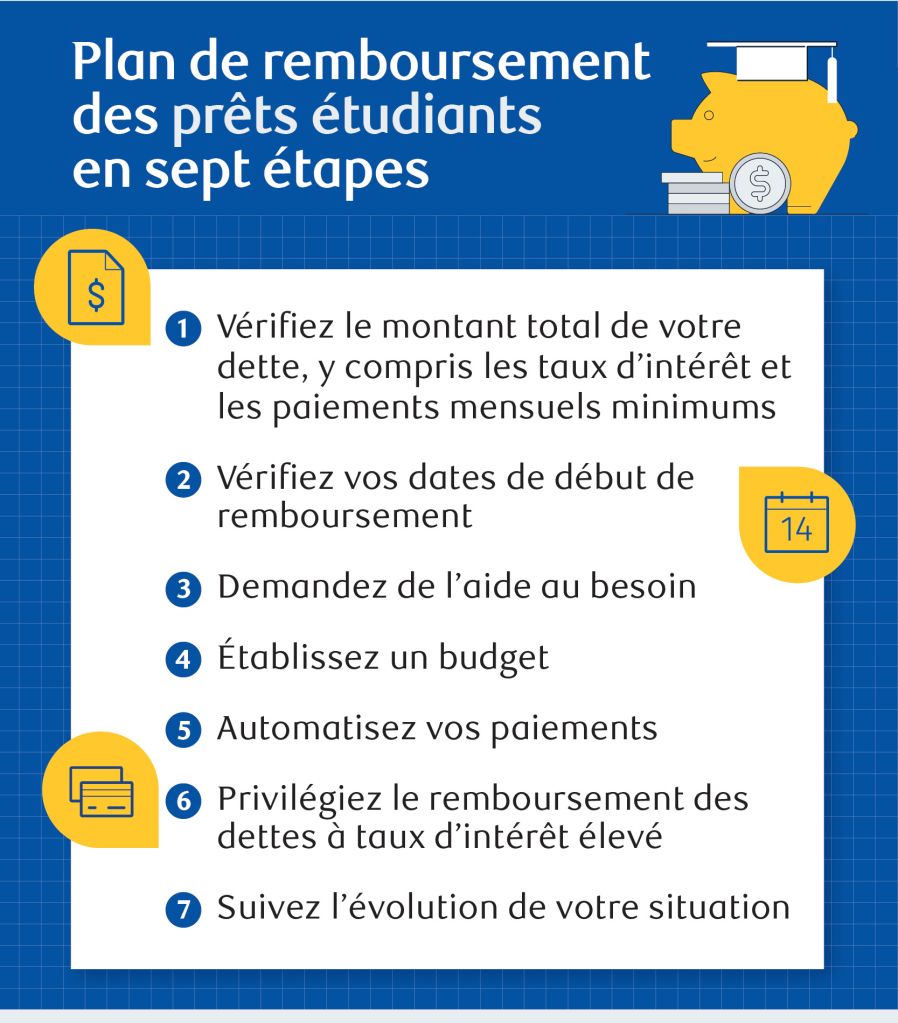

Plan de remboursement des prêts étudiants en sept étapes

Avant de commencer à rembourser votre prêt, suivez ces étapes :

- Vérifiez le montant total de votre dette, y compris les taux d’intérêt et les paiements mensuels minimums

- Vérifiez vos dates de début de remboursement

- Demandez de l’aide au besoin

- Établissez un budget

- Automatisez vos paiements

- Privilégiez le remboursement des dettes à taux d’intérêt élevé

- Suivez l’évolution de votre situation

Combien devez-vous rembourser chaque mois sur vos prêts étudiants?

Le montant minimum que vous devrez payer chaque mois est calculé en fonction des taux d’intérêt actuels, du solde de votre capital et de la durée maximale restante dont vous disposez. Cependant, vous pouvez toujours payer plus que le montant requis, ce qui réduira le montant total des intérêts et la durée de remboursement.

Automatiser les remboursements de prêts étudiants

En mettant en place des prélèvements automatiques préautorisés par l’intermédiaire du CSNPE, le montant minimum dû sera prélevé électroniquement sur votre compte bancaire chaque mois et utilisé pour rembourser votre prêt. Pour configurer les prélèvements automatiques, connectez-vous à votre compte en ligne du CSNPE, cliquez sur « Mon compte » et sélectionnez « Prélèvement préautorisé ». Cela vous permettra de ne jamais manquer un paiement et contribuera à protéger votre cote de crédit.

Vivre chez ses parents pour rembourser sa dette plus rapidement

Bien que ce ne soit pas une option viable pour tout le monde, vivre chez vos parents après l’obtention de votre diplôme pourrait vous aider à prendre de l’avance sur le remboursement de votre prêt. Ne rien payer (ou payer un montant minime) pour vos frais de subsistance vous permet de réaffecter l’argent que vous auriez dépensé en loyer (qui peut coûter en moyenne 2 000 $ par mois dans les plus grandes villes du Canada) au remboursement de votre prêt, ce qui vous aidera à le rembourser plus rapidement. Par exemple, consacrer 1 500 $ de plus par mois au remboursement d’un prêt de 30 000 $ pourrait vous permettre de vous libérer de vos dettes en moins de deux ans, ce qui vous ferait économiser des milliers de dollars en intérêts.

Réduire sa dette grâce à un revenu d’appoint ou au travail à la demande

Il peut être difficile pour les jeunes diplômés de trouver un emploi à temps plein, mais accepter un travail à temps partiel ou en tant que pigiste peut vous aider à gagner un peu d’argent supplémentaire à consacrer à votre prêt. Réfléchissez à la manière dont vous pourriez transformer vos compétences et vos passions en activité complémentaire. Il peut s’agir de tondre des pelouses en été ou de donner des cours particuliers à des élèves du secondaire.

Combien de temps faut-il pour rembourser un prêt étudiant au Canada?

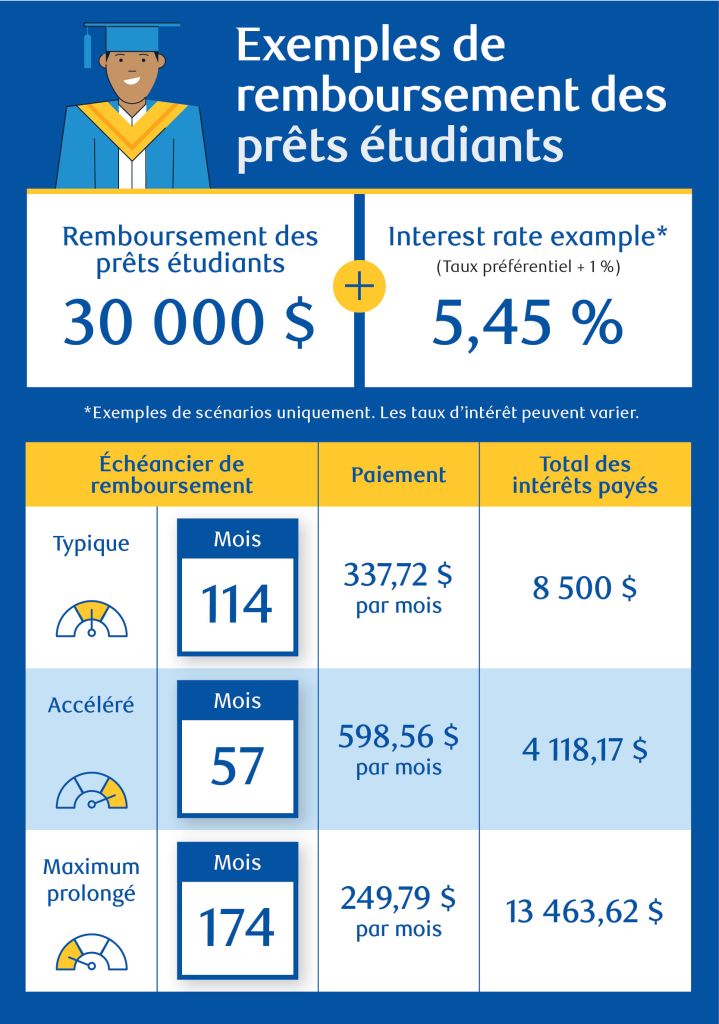

La durée maximale de remboursement est généralement de 9,5 ans (114 mois) pour les prêts étudiants gouvernementaux au Canada. Cependant, les délais de remboursement varient en fonction de votre stratégie de paiement personnelle, de l’évolution de vos revenus et de vos éventuels paiements supplémentaires. Vous pouvez également augmenter votre mensualité à tout moment pour rembourser votre dette plus rapidement et économiser sur les intérêts. Voici un aperçu de l’incidence de différents scénarios sur votre échéancier.

Exemples d’échéanciers de remboursement

En supposant un prêt de 30 000 $ à 5,45 % (taux préférentiel en mars 2026 + 1 %) :

- 114 mois : 337,72 $/mois, intérêts totaux de 8 500 $

- 57 mois : 598 $/mois, intérêts totaux de 4 118,17 $

- 174 mois (durée maximale) : 249 $/mois, intérêts totaux de 13 400 $

Source : Estimateur de remboursement des prêts – CanLearn.ca

How extra payments can accelerate your timeline

Making lump-sum contributions in addition to your regular monthly instalments can lower your total interest owed and help you pay off your loan faster. You can make these extra payments at any time. An extra $100 per month on a typical $30,000 loan can reduce your repayment period by about two years and reduce total interest paid by $3,500.

Que se passe-t-il si vous effectuez uniquement les paiements minimums?

Il n’y a pas de pénalité si vous effectuez uniquement les paiements minimums, mais effectuer des paiements supplémentaires vous permettra de rembourser votre prêt plus rapidement.

Comment l’augmentation de salaire modifie les échéanciers de remboursement

Lorsque vous venez d’obtenir votre diplôme, vous percevez peut-être un salaire de débutant qui ne vous permet de verser que le paiement mensuel minimum. Mais à mesure que vos revenus augmentent, envisagez d’affecter l’argent supplémentaire au remboursement de votre prêt afin de le rembourser plus rapidement.

Concilier le remboursement de vos prêts étudiants et vos objectifs financiers

Le remboursement de vos prêts ne signifie pas que vous ne pouvez pas vous constituer une épargne avec la bonne stratégie.

Remboursez d’abord les dettes à taux d’intérêt élevé avant vos prêts étudiants

Si vous avez des dettes à taux d’intérêt élevé, comme des cartes de crédit, vous pouvez envisager de les rembourser en premier. Même si vous devrez toujours effectuer le paiement minimum sur votre prêt étudiant pour éviter les pénalités, tout argent supplémentaire dont vous disposez peut être affecté en priorité aux dettes à taux d’intérêt élevé.

Donnez la priorité à la constitution d’un fonds d’urgence

Selon votre situation, vous pourriez vouloir vous concentrer sur la constitution d’une réserve d’argent pour les urgences financières qui pourraient compromettre votre plan de remboursement si vous n’avez pas de fonds mis de côté. Par exemple, si vous vous rendez au travail en voiture et que vous souhaitez garder de l’argent à portée de main au cas où elle tomberait en panne et nécessiterait une réparation immédiate.

Pouvez-vous investir dans un compte d’épargne libre d’impôt (CELI) tout en remboursant vos prêts?

Oui, vous pouvez investir dans un CELI, mais il est important d’évaluer les risques. Si le taux d’intérêt de votre prêt est supérieur à ce que vous espérez gagner sur le marché, vous devriez peut-être envisager d’affecter d’abord votre argent disponible au remboursement de votre prêt.

Remboursement d’un prêt étudiant ou épargne pour l’achat d’une maison

Vous pouvez continuer à épargner dans un CELI ou un compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) tout en remboursant votre dette d’études. Le montant que vous épargnez par rapport à celui que vous consacrez à votre prêt dépendra de votre situation et de votre échéancier.

Que faire si vous n’avez pas les moyens de rembourser votre prêt étudiant?

La vie peut être imprévisible, mais votre prêt étudiant ne doit pas nécessairement être une source de stress. Il existe des programmes conçus pour vous aider à maintenir votre plan de remboursement à un niveau gérable. Nous vous recommandons de demander de l’aide si :

- vous êtes au chômage ou travaillez à temps partiel;

- vos revenus sont inférieurs au seuil du PAR correspondant à la taille de votre famille;

- vous avez du mal à effectuer les paiements minimums;

- vous avez manqué un paiement ou êtes sur le point de le manquer;

- d’autres dettes pèsent lourdement sur votre budget.

Programme d’aide au remboursement (PAR) : comment ça marche

Le Programme d’aide au remboursement (PAR) peut réduire, suspendre ou supprimer vos mensualités de prêt étudiant en fonction de vos revenus et nécessite une nouvelle demande tous les six mois pour rester éligible.

Comment le PAR réduit ou suspend les paiements

- Les paiements peuvent être réduits à 0 $

- Le gouvernement peut prendre en charge les intérêts impayés

- Après une utilisation prolongée, une partie du capital peut être remboursée par le gouvernement

Quand consulter un conseiller financier

Si vous avez du mal à rembourser vos prêts étudiants et que vous vous sentez dépassé, il est peut-être temps de consulter un conseiller financier. Il pourra vous aider à établir un plan de gestion de la dette et vous orienter vers des services plus spécifiques, tels que le conseil en crédit.

Comment fonctionne le conseil en crédit au Canada

Les conseillers en crédit peuvent proposer toute une gamme de services, notamment des plans de remboursement de dettes, des consultations individuelles et des séminaires. Pour trouver une agence de conseil en crédit agréée, vous pouvez notamment consulter le site Conseil en crédit du Canada. Cependant, il est important de faire des recherches avant de faire appel à une agence afin d’éviter d’être induit en erreur. Méfiez-vous des promesses irréalistes (comme celle de rétablir votre cote de crédit du jour au lendemain).

FAQ

Le remboursement anticipé de vos prêts réduira le montant total des intérêts que vous devez, libérant ainsi des fonds pour vos objectifs d’épargne, comme l’achat d’une maison. Mais votre capacité à le faire dépend de vos objectifs financiers et de vos délais.

Les paiements minimums sont basés sur le solde de votre prêt, le taux d’intérêt et la durée de remboursement (généralement 114 mois pour les prêts gouvernementaux)

Vous ne pouvez pas déduire le montant du capital de votre prêt étudiant. Cependant, vous pouvez bénéficier d’un crédit d’impôt de 15 % sur les intérêts que vous payez chaque année sur vos prêts étudiants gouvernementaux.

Oui, votre dette d’études affecte votre capacité à obtenir un prêt hypothécaire au Canada. Elle influe sur votre taux d’endettement total, qui correspond au revenu annuel brut nécessaire pour couvrir tous vos remboursements de dettes, tels que votre maison, vos cartes de crédit et vos prêts étudiants et personnels. Lorsque vous faites une demande de prêt hypothécaire, votre prêteur tiendra compte de vos remboursements mensuels de prêt étudiant. Une obligation mensuelle de 400 $ peut réduire considérablement votre capacité d’emprunt.

Le non-paiement d’un seul versement peut nuire à votre cote de crédit. Si vous manquez neuf paiements consécutifs, la partie fédérale de votre prêt est transmise à l’ARC pour recouvrement. À ce stade, vous n’aurez plus accès à d’autres aides aux études. Vous pouvez contacter l’ARC pour qu’elle vous aide à mettre en place un plan de remboursement afin de rétablir la partie fédérale de votre prêt en règle. Vous pouvez également contacter votre province ou territoire pour obtenir de l’aide concernant la partie provinciale ou territoriale du prêt.

Le gouvernement fédéral offre la remise de prêt étudiant du Canada aux emprunteurs qui exercent certaines professions essentielles (telles que les enseignants, les médecins de famille et les dentistes) et qui vivent dans des collectivités admissibles, comme les régions rurales ou les localités comptant 30 000 habitants ou moins. La remise de prêt ne s’applique qu’à la partie impayée de votre prêt étudiant fédéral. Cependant, votre province ou territoire peut également offrir une remise de prêt.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses entités ne font pas la promotion, ni explicitement ni implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.