TLPL

Considérée comme un dernier recours, la faillite peut avoir une incidence sur votre cote de solvabilité pendant une période maximale de sept ans et vous obliger à céder une partie de vos biens.

Les signes d’une faillite imminente peuvent comprendre le fait de manquer des paiements prévus, une forte dépendance au crédit et un niveau d’endettement élevé.

Vous pouvez éviter la faillite en établissant un budget, en réduisant votre dette et en demandant de l’aide avant que les choses ne deviennent ingérables.

Le regroupement des dettes et les propositions de consommateur sont de bonnes solutions de rechange à la faillite.

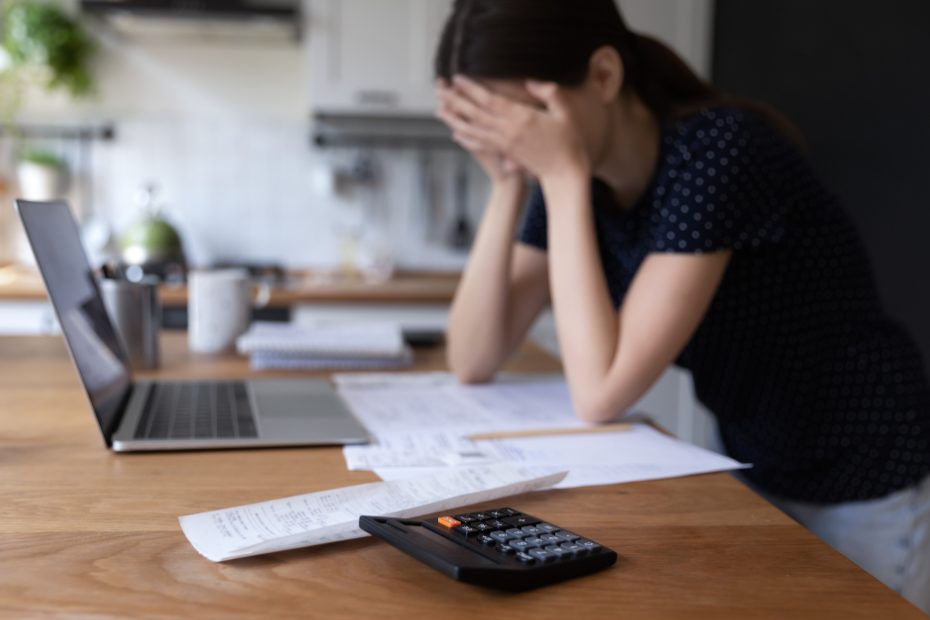

Le stress financier peut être accablant, surtout si vous présentez les principaux signes d’une faillite imminente. Mais peu importe à quel point votre situation financière personnelle peut sembler mauvaise, il existe des stratégies et des solutions de rechange qui peuvent vous montrer comment éviter la faillite au Canada.

La déclaration de faillite au Canada est un processus juridique en vertu de la Loi sur la faillite et l’insolvabilité qui élimine la plupart des dettes non garanties, mais qui peut avoir une incidence sur vos biens et votre capacité d’obtenir du crédit à l’avenir.

Que vous soyez aux prises avec une dette de carte de crédit hors de contrôle, que vous ayez de la difficulté à rembourser votre prêt hypothécaire et votre prêt-auto, ou que vous ayez à faire face à des appels de recouvrement, il existe des options crédibles pour vous aider à joindre les deux bouts. L’une des premières étapes pour renverser la vapeur est de reconnaître les signes de difficultés financières pendant que vous avez encore le temps d’agir.

De nombreuses personnes ne se rendent pas compte qu’ils risquent la faillite tant qu’ils n’auront pas l’impression que leurs options sont limitées, mais agir tôt peut offrir des solutions plus souples et plus faciles à gérer.

Les signes qui indiquent que vous vous dirigez peut-être vers la faillite

Si vous remettez constamment le paiement des choses que vous achetez lorsque les factures sont exigibles, si vous jonglez avec diverses sources de crédit pour accroître votre pouvoir d’achat ou si vous comptez entièrement sur le crédit pour joindre les deux bouts, vous pourriez être sur une pente glissante. Reconnaître ces signes tôt peut vous aider à vous remettre sur la bonne voie avant que la dette ne devienne impossible à gérer.

Utiliser le crédit pour les dépenses essentielles du quotidien

Utiliser votre carte de crédit comme un « je te dois » virtuellement illimitée fait plus de tort que de bien en augmentant votre solde, en ajoutant des intérêts et aussi peut-être des frais et des pénalités à ce que vous devez déjà.

Effectuer seulement les paiements minimaux sur les soldes de dette

Les paiements minimaux couvrent principalement les intérêts, ce qui rend difficile la réduction de votre solde global. Payer le moins possible sur le solde de votre carte de crédit pourrait vous donner un certain répit, mais cela ne fera pas grand-chose pour vous faire économiser de l’argent ou éliminer votre dette à long terme.

Manquer des paiements hypothécaires ou de loyer

Être en défaut de paiement de loyer ou de prêt hypothécaire attirera l’attention négative des créanciers et aura une incidence négative sur votre cote de solvabilité, ce qui entraînera des répercussions directes sur votre capacité d’emprunter plus d’argent. Non seulement cette situation aura un effet sur votre capacité à obtenir du crédit, mais elle pourrait s’avérer particulièrement difficile lorsque vous tentez de louer un logement ou de renouveler un prêt hypothécaire à l’avenir.

Demander des prêts sur salaire ou à intérêt élevé, ou emprunter auprès de membres de sa famille

Les prêts sur salaire ou à intérêt élevé, tout comme le fait d’emprunter auprès de membres de sa famille, sont autant de recettes pour le désastre. Les prêts sur salaire peuvent vous aider à couvrir des dépenses immédiates et imprévues jusqu’à l’arrivée de votre prochain chèque de paie. Malheureusement, les frais peuvent être assez élevés, et l’on s’attend habituellement à un remboursement complet le prochain jour de paie. Emprunter de l’argent auprès de membres de sa famille peut entraîner toutes sortes de complications, surtout en ce qui a trait aux modalités de remboursement, aux calendriers et aux obligations.

Ignorer l’ARC ou les lettres de recouvrement/se sentir anxieux d’ouvrir ses factures

Éviter d’ouvrir ses factures et ignorer l’Agence du revenu du Canada (ARC) ou les lettres de recouvrement peut compliquer la résolution de votre situation puisque les créanciers sont moins susceptibles de vouloir traiter avec un emprunteur en défaut de paiement.

Effectuer des paiements de dettes dépassant 40 % du revenu

Si vous dépensez près de la moitié de votre revenu pour rembourser des prêts ou une carte de crédit, cela peut indiquer que votre dette devient ingérable et qu’il y a de bonnes chances que vous vous dirigez vers la faillite. Essayez de réduire vos dépenses et de regrouper vos dettes de façon à ne pas consacrer la majeure partie de vos paiements uniquement aux intérêts. Assurez-vous d’être en mesure de faire des paiements importants pour rembourser le solde du capital.

N’avoir aucune épargne d’urgence ou utiliser des retraits d’un REER pour rembourser une dette

Le manque d’épargne peut rendre plus difficile la gestion des dépenses imprévues sans compter sur le crédit. Faites de votre mieux pour établir une épargne d’urgence et évitez de compter sur votre régime enregistré d’épargne-retraite (REER) comme source de revenu pour rembourser vos dettes. Si vous empruntez de l’argent de votre REER avant la date prévue, vous pourriez perdre une partie ou la totalité des avantages fiscaux escomptés.

Pourquoi déclare-t-on faillite?

Il n’est pas facile de faire le choix de déclarer faillite et il est souvent influencé par certains des facteurs suivants :

- Perte d’emploi ou perturbation du revenu

- Choc de paiement au renouvellement hypothécaire ou augmentation du loyer

- Incapacité de suivre l’augmentation du coût de la vie

- Divorce ou maladie

- Accumulation de dettes à intérêt élevé

- Manque d’épargne d’urgence

Que faire si vous craignez actuellement la faillite?

Si vous craignez de faire faillite, cessez immédiatement d’utiliser le crédit. Communiquez avec vos créanciers avant de manquer des paiements et essayez d’établir des modalités de remboursement plus faciles à gérer. Il est important d’agir tôt, car le fait de prendre du retard sur les paiements de remboursement peut limiter vos options et augmenter les coûts au fil du temps.

Consultez régulièrement votre rapport de solvabilité pour surveiller votre cote de solvabilité et établir l’ordre de priorité des fonds pour des choses essentielles comme le logement, l’épicerie et les services publics. Consulter un syndic autorisé en insolvabilité (SAI), soit les seuls professionnels autorisés par le gouvernement fédéral, peut vous aider à mieux comprendre vos options.

Un guide étape par étape sur la façon d’éviter la faillite

Il y a plusieurs mesures concrètes que vous pouvez prendre avant d’envisager de déclarer faillite, qu’il s’agisse de réduire vos dépenses personnelles ou de demander des conseils professionnels.

Étape 1 : Arrêter de s’endetter davantage

Évitez de faire recours au crédit pour vos dépenses quotidiennes, car cela peut augmenter rapidement votre niveau d’endettement. Dans la mesure du possible, interrompez l’emprunt et passez à l’argent comptant ou à une carte de débit pour couvrir les dépenses quotidiennes. Cela peut vous aider à vous concentrer sur le remboursement de ce que vous devez déjà.

Étape 2 : Énumérer toutes les dettes et tous les taux d’intérêt afin de comprendre exactement ce que l’on doit

Énumérez toutes vos dettes ainsi que les soldes, les taux d’intérêt et les paiements minimums. Cela vous donnera une idée claire de ce que vous devez et vous aidera à repérer les dettes à intérêt élevé.

Étape 3 : Réduire au minimum les dettes à intérêt élevé

Concentrez-vous sur la réduction des dettes à intérêt élevé d’abord pour abaisser le coût d’emprunt global. Ainsi, le remboursement des dettes sera plus facile à gérer et vous pourrez effectuer des paiements plus raisonnables pour rembourser le solde du capital du prêt.

Étape 4 : Établir un budget réaliste et à jour

Établissez un budget qui reflète réellement votre situation financière actuelle, soit vos revenus, vos dépenses et les coûts à venir. Tenez compte de cela lorsque vous faites le suivi de vos dépenses et que vous prévoyez les dépenses régulières et celles qui sont à venir.

Étape 5 : Vivre selon ses moyens (éviter l’inflation du niveau de vie – lien possible vers un article sur l’inflation du niveau de vie)

L’une des meilleures façons de gérer votre budget sans se ruiner est d’éviter de dépenser ce que vous n’avez pas. Vivez selon vos moyens ou en deçà de vos moyens, et évitez l’inflation du niveau de vie. De cette façon, vous serez toujours en mesure de respecter vos obligations financières si certaines de vos dépenses régulières augmentent soudainement.

Étape 6 : Communiquer avec ses créanciers

Avant de manquer un paiement, communiquez avec vos créanciers pour vous renseigner sur la souplesse des modalités de remboursement ou les options qui s’offrent à vous en cas de difficultés financières.

Étape 7 : Demander rapidement des conseils professionnels – un conseiller en crédit ou un conseiller bancaire

Ne craignez pas de demander de l’aide à un professionnel et de le faire au début de votre parcours financier. Les conseillers en crédit et les conseillers bancaires peuvent vous aider à comprendre les options qui s’offrent à vous et les prochaines étapes.

Étape 8 : Établir un fonds d’urgence

Anticipez l’imprévu en constituant un fonds d’urgence qui peut vous aider à couvrir trois à neuf mois de dépenses. Vous pouvez placer ces fonds d’urgence dans un compte d’épargne, afin que votre argent puisse accumuler des intérêts dans un compte distinct de celui que vous utilisez pour vos dépenses quotidiennes.

Solutions de rechange à la déclaration de faillite au Canada

Contrairement à la croyance populaire, il existe plusieurs solutions financières saines à la faillite qui peuvent vous aider à gérer vos dettes sans devoir déclarer faillite.

Proposition de consommateur

Vous pourriez être en mesure de travailler avec un syndic autorisé en insolvabilité (SAI) pour créer une proposition de consommateur si vous avez une dette non garantie de moins de 250 000 $ et que vos créanciers donnent leur accord. Les SAI sont réglementés par le gouvernement fédéral par l’entremise du Bureau du surintendant des faillites (BSF) en vertu de la Loi sur la faillite et l’insolvabilité. Ce sont les seuls professionnels au Canada autorisés à administrer les faillites et les propositions de consommateur.

Votre SAI travaillera avec vous et vos prêteurs pour vous aider à rembourser vos dettes au fil du temps. Veuillez noter qu’une proposition de consommateur dure habituellement jusqu’à cinq ans et figurera à votre rapport de solvabilité pendant la durée de l’entente plus un an ou deux après l’achèvement, selon votre province ou territoire de résidence et l’agence d’évaluation du crédit.

Regroupement de dettes

Consultez unconseiller en crédit professionnel pour vous aider à élaborer un plan de regroupement de dettes, qui combine vos dettes en un seul paiement gérable, ce qui pourrait réduire les intérêts. Votre conseiller négociera en votre nom avec vos créanciers et le fait de demander ses services n’aura pas d’incidence négative sur votre cote de solvabilité.

Conseil en crédit

Le conseil en crédit sans but lucratif peut offrir des évaluations financières gratuites et des solutions personnalisées d’allègement de la dette. Il peut aussi aider à corriger votre trajectoire financière sans que vous ayez à faire appel aux tribunaux ou aux organismes gouvernementaux.

Négociation avec les créanciers

Vous pourriez être en mesure de conclure des modalités de remboursement plus faciles à gérer en communiquant directement avec vos créanciers afin de discuter de votre situation. Veuillez noter que si le compte fait déjà l’objet de mesures de recouvrement, il apparaîtra dans votre rapport de solvabilité et aura une incidence sur votre cote de solvabilité.

Amélioration de la littératie financière

Le gouvernement fédéral du Canada offre une abondance de ressources fiables et informatives qui vous permettront de mieux comprendre vos options et vos obligations.

FAQ

Pour éviter la faillite, cherchez à comprendre vos finances, réduisez vos dépenses et évitez de vous endetter davantage. Communiquez tôt avec vos créanciers et explorez des options d’allègement de la dette comme le regroupement de dettes ou une proposition de consommateur. En consultant un syndic autorisé en insolvabilité ou un conseiller en crédit, vous pouvez clarifier vos options.

Les signes courants de faillite comprennent le fait de compter sur le crédit pour les dépenses quotidiennes, de manquer des paiements de factures, d’avoir des dettes à intérêt élevé et de consacrer une grande partie de votre revenu au remboursement de vos dettes. Reconnaître ces signes et agir rapidement peut vous aider à prendre des mesures concrètes avant que la dette ne devienne impossible à gérer.

Vous pourriez être en mesure de conserver votre propriété, selon la valeur nette de celle-ci, les exonérations provinciales ou territoriales et la solution de remboursement de dettes que vous avez choisie.

Oui, une proposition de consommateur est la solution de rechange la plus populaire à la faillite. Elle peut vous aider à conserver votre propriété, peu importe la valeur nette de celle-ci, tout en vous permettant de rembourser une partie de votre dette en fonction de ce que vous pouvez vous permettre et de ce que vos créanciers acceptent.

Lorsque vos dettes commencent à être écrasantes et que vous avez de la difficulté à effectuer vos paiements minimums, ou encore, si vous comptez sur le crédit pour couvrir vos dépenses quotidiennes, il est temps de discuter avec un SAI. Un soutien précoce peut vous aider à explorer des solutions de rechange comme le regroupement des dettes ou une proposition de consommateur avant que la déclaration de faillite ne devienne nécessaire.